tinubdan:51touch

Usa ka lawom nga paghubad sa pag-uswag sa industriya sa OLED sa China.Uban sa anam-anam nga pagkontrol sa bag-ong epidemya sa korona sa China, ang proseso sa pagpadayon sa trabaho ug pagsugod pag-usab sa produksiyon sa tanan nga mga lakang sa kinabuhi nga paspas.Daghang mga kompanya sa smart phone ang naglansad sa mga bag-ong modelo sa usag usa, ug ang mga folding phone mao ang highlight.Nabaligya dayon ang Samsung Galaxy Z Flip foldable phone;Ang gi-upgrade nga foldable nga telepono sa Huawei, ang Mate Xs, lisud pangitaon, ug kini gitawag pa nga "pinansyal nga produkto" sa "ox party".Ingon ang labing hinungdanon nga sangkap sa pagpilo sa mga mobile phone, ang OLED nakadawat usab nga wala pa nakit-an nga atensyon ug atensyon.

Sa bag-ohay nga mga tuig, ang mga negosyo sa China padayon nga naghimo sa mga paningkamot sa natad sa OLED, ug ang kakusog sa pag-uswag padayon nga nag-uswag.Nahimo kini nga ikaduha nga nasud pagkahuman sa South Korea nga adunay dako nga kapasidad sa produksiyon sa flexible AMOLED panel.Bisan kung ang bag-ong epidemya sa korona wala’y daghang epekto sa normal nga pag-uswag sa industriya sa OLED sa China, ang mga problema sama sa dili maayo nga logistik ug kakulang sa mga kawani hinungdan usab sa mga problema sa mga negosyo, labi na ang kakulang sa hilaw nga materyales ug ang pagkawalay balanse sa sistema sa kadena sa industriya. Nagdala sa normal nga produksiyon ug pagtukod sa mga negosyo Ang mga kalisdanan dili mabalewala.Sa kinatibuk-an, sa 2020, aron mabawi ang mga kapildihan nga gipahinabo sa epidemya, ang mga dagkong kompanya sa mobile phone magpadali sa pag-upgrade sa produkto ug magpasiugda sa paspas nga pag-uswag sa industriya sa OLED sa China;ang epekto sa kakulang sa industriyal nga kadena magpasiugda sa pagpalawom sa upstream ug downstream nga mga negosyo Uban sa kooperasyon, ang mga materyales ug kagamitan sa China gilauman nga magdala sa usa ka panahon sa mga oportunidad sa kalamboan.

Ang mga pag-upgrade sa downstream nga produkto nagduso sa industriya sa OLED sa China ngadto sa paspas nga linya sa pag-uswag

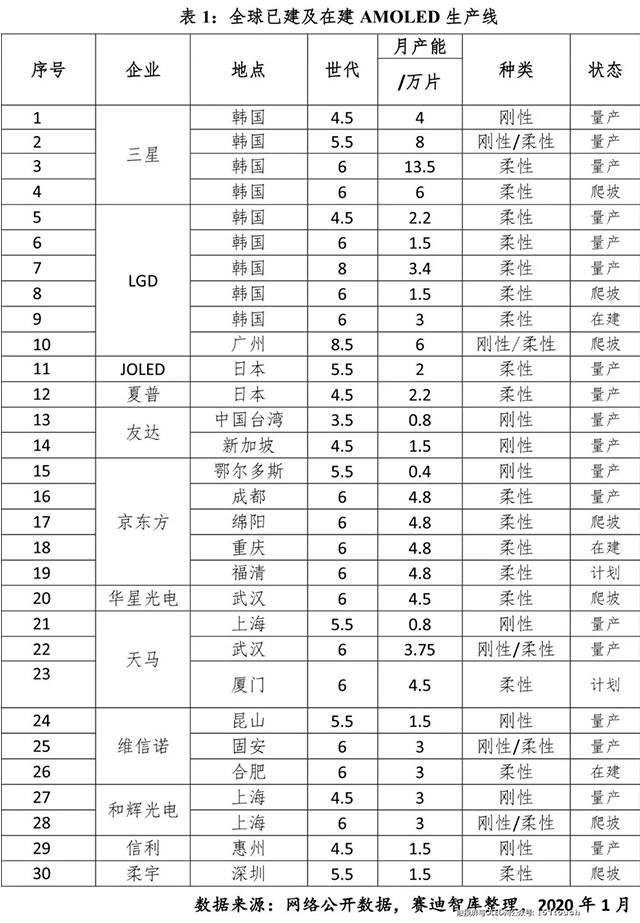

Ang mga panel sa OLED adunay mapilo ug mabaluktot nga mga kinaiya, nga hingpit nga makabag-o sa kasamtangan nga mga porma sa karon nga mga smart phone, bisan ang mga tablet ug laptop.Aron mapadayon ang ilang kakompetensya, ang kinatibuk-ang mga negosyo sa terminal sa China aktibo nga nakigtambayayong sa mga kompanya sa panel nga AMOLED aron mapalambo ang lainlaing mga napilo ug kurbadong mga mobile phone aron madugangan ang bahin sa merkado sa high-end.Tungod sa panginahanglan sa merkado, ang proseso sa industriyalisasyon sa OLED sa China nagpadayon sa pagpadali.Hangtud sa Pebrero 2020, 25 ka linya sa produksiyon sa AMOLED ang nahuman sa tibuuk kalibutan, 3 nga linya sa produksiyon ang gitukod, ug 2 ang giplano.Napulog-tulo nga mga linya sa produksiyon ang nahuman sa mainland China, nga adunay kinatibuk-ang puhunan nga hapit 500 bilyon nga yuan, diin ang 6 mga linya sa 6 nga henerasyon nga makahimo og mga flexible panel, ug ang 2 matag usa anaa sa pagtukod ug pagplano.Sa 2022, pagkahuman sa tanan nga mga linya sa produksiyon sa AMOLED nga karon gitukod sa tibuuk kalibutan makompleto ug ang tibuuk nga produksiyon gilauman, ang kinatibuk-ang kapasidad sa produksiyon gilauman nga moabot sa 33 milyon nga square meters matag tuig, diin ang tibuuk nga kapasidad sa produksiyon sa mainland China (lakip ang LGD's. Mga linya sa produksiyon sa mainland) moabot sa 19 milyon nga square meters / Sa 2006, ang global nga bahin nakaabot sa 58%.

Ang kooperasyon tali sa upstream ug downstream nga mga negosyo nagdala og mga oportunidad alang sa pagpalambo sa mga materyales ug kagamitan

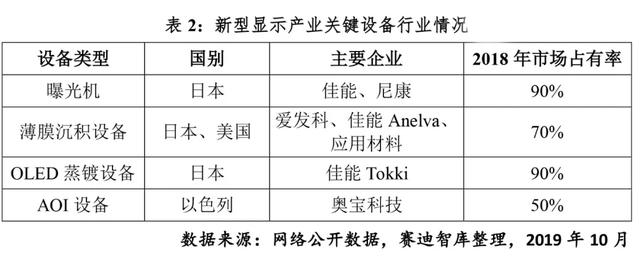

Sa pagkakaron, ang China nahimong usa sa mga importanteng nasud sa global nga produksyon sa OLED panels.Bisan pa, ang mga materyales ug kagamitan sa taas nga agos sa China gikonsentrar gihapon sa mga low-end ug dili kritikal nga mga materyales.Ang pagkuha sa mga organic nga light-emitting nga mga materyales isip usa ka pananglitan, ang kinatibuk-ang auxiliary nga mga materyales nag-asoy sa 12% sa domestic nga merkado Sa palibot, ang mga organikong light-emitting nga mga materyales nagkantidad og ubos sa 5%.Sa natad sa mga ekipo, ang domestic nga pagsalig sa atong domestic nga linya gipahibalo, ug ang bahin sa merkado batakan nga monopolyo sa industriya oligarko.Lakip niini, ang makina sa pagkaladlad gi-monopolyo sa Canon ug Nikon, ug ang nanguna nga tulo nga bahin sa merkado sa kalibutan sa mga kagamitan sa pagdeposito nakaabot sa 70%.Annealing, etching, ug laser stripping Ang kinatibuk-ang bahin sa merkado sa unang duha ka mga himan sa maong mga ekipo mao ang 85%, 75% ug 90% matag usa.

Ang China usa ka ulahi nga nag-uswag nga nasud sa bag-ong klase nga industriya sa pagpakita, nga adunay huyang nga pundasyon sa industriya.Ang gidaghanon sa mga kompanya sa OLED nga materyales ug kagamitan gamay ug gamay ang sukod.Ang pag-uswag sa mga nagsuporta nga kompanya dili motakdo sa dagan sa linya sa mga kompanya sa panel.Kini usa ka kabag-ohan sa teknolohiya ug seguridad sa kadena sa suplay alang sa among industriya sa OLED.Ug ang mga pag-upgrade sa produkto dili kaayo maayo.Sa panahon sa bag-ong epidemya sa korona, ang mga kompanya sa OLED sa China nakasugat og mga problema sama sa higpit nga imbentaryo sa hilaw nga materyales ug dili maayo nga pagmentinar sa kagamitan.

Aron masiguro ang himsog nga pag-uswag sa industriya, samtang ang linya sa produksiyon sa OLED sa China nagpadayon sa pagdugang sa kapasidad sa produksiyon, ang kooperasyon sa mga upstream nga kadena sa suplay mas duol.Sa usa ka bahin, ang dako nga sukod sa panel kinahanglan nga maporma ang usa ka lig-on nga sistema sa kadena sa suplay aron masiguro ang kaluwasan sa produksiyon, ug ang sagad nga pag-uswag sa mga kompanya sa upstream ug downstream adunay hinungdanon nga papel sa pagpauswag sa mga bag-ong produkto ug pagkontrol sa gasto alang sa mga kompanya sa panel.Sa pikas bahin, ang merkado sa materyal ug kagamitan paspas usab nga motaas.Ang mga materyales nga gigamit sa usa ka ika-6 nga henerasyon nga flexible AMOLED nga linya sa produksiyon naglakip sa substrate nga baso, polyimide paste, mga organikong evaporation nga materyales, high-purity nga metal electrode nga mga materyales, photoresist, target, maskara, polarizer, basa nga kemikal ug Adunay labaw pa sa duha ka dosena nga mga matang sa mga espesyal nga gas, naglakip sa labaw pa sa 200 ka matang sa mga materyales (gikalkula pinaagi sa kemikal nga pormula).Lakip niini, ang merkado sa organikong mga materyales sa OLED lamang gilauman nga molapas sa $ 4.5 bilyon sa 2022. Busa, pagkahuman sa epidemya, ang mga kompanya sa OLED sa China labi nga makaamgo sa kamahinungdanon sa pagporma sa usa ka himsog ug episyente nga ekosistema sa kadena sa suplay, ang proseso sa lokalisasyon sa kadena sa suplay. mapadali, ug ang mga bag-ong oportunidad sa pag-uswag sugdan alang sa mga kompanya sa materyales ug kagamitan.

Oras sa pag-post: Mar-13-2020