source:51touch

Une interprétation approfondie du développement de l'industrie OLED en Chine.Avec le contrôle progressif de la nouvelle épidémie de couronne en Chine, le processus de reprise du travail et de redémarrage de la production dans tous les milieux s'est accéléré.Un certain nombre de sociétés de téléphones intelligents ont lancé de nouveaux modèles les uns après les autres, et les téléphones pliables sont le point culminant.Le téléphone pliable Samsung Galaxy Z Flip a été épuisé immédiatement ;Le téléphone pliable amélioré de Huawei, le Mate Xs, était difficile à trouver, et il a même été qualifié de "produit financier" par le "fête des bœufs".En tant que composant le plus important des téléphones mobiles pliables, OLED a également reçu une attention et une attention sans précédent.

Ces dernières années, les entreprises chinoises n'ont cessé de déployer des efforts dans le domaine de l'OLED et la dynamique de développement s'est régulièrement améliorée.Il est devenu le deuxième pays après la Corée du Sud à disposer d'une capacité de production à grande échelle de panneaux AMOLED flexibles.Bien que la nouvelle épidémie de couronne n'ait pas eu d'impact majeur sur le développement normal de l'industrie chinoise des OLED, des problèmes tels qu'une mauvaise logistique et une pénurie de personnel ont également causé des problèmes aux entreprises, notamment le manque de matières premières et le déséquilibre du système de chaîne industrielle. ont permis une production normale et la construction d'entreprises. Les difficultés ne peuvent être ignorées.En général, en 2020, afin de compenser les pertes causées par l'épidémie, les grandes entreprises de téléphonie mobile accéléreront les mises à niveau des produits et favoriseront le développement rapide de l'industrie chinoise des OLED ;l'impact de l'absence de la chaîne industrielle favorisera l'approfondissement des entreprises en amont et en aval. Avec la coopération, les matériaux et équipements de la Chine devraient inaugurer une période d'opportunités de développement.

Les mises à niveau de produits en aval poussent l'industrie OLED chinoise sur la voie rapide du développement

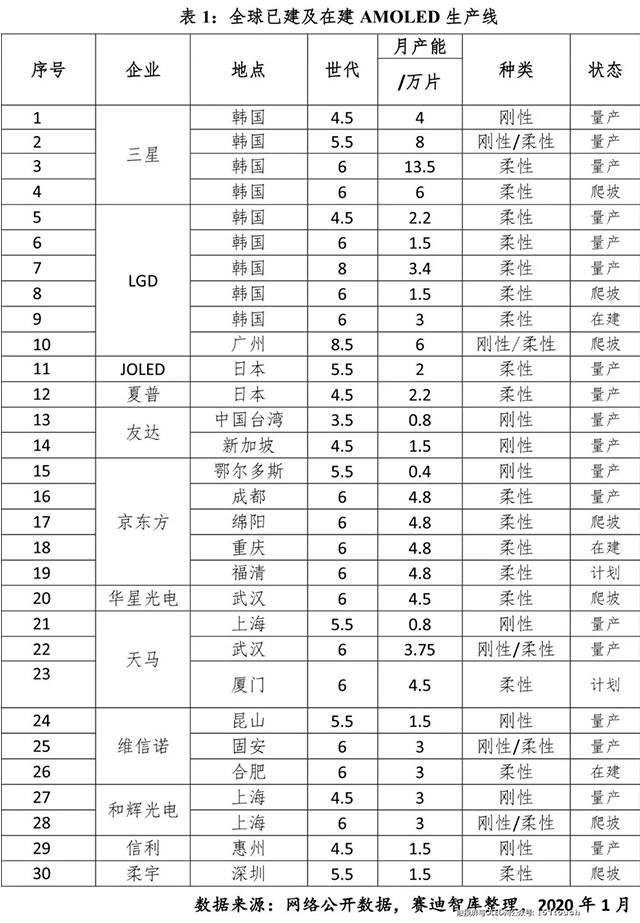

Les panneaux OLED ont des caractéristiques pliables et pliables, qui peuvent complètement changer les formes existantes des téléphones intelligents actuels, même des tablettes et des ordinateurs portables.Afin de maintenir leur compétitivité, l'ensemble des entreprises chinoises de terminaux coopèrent activement avec les sociétés de panneaux AMOLED pour développer divers téléphones mobiles pliés et incurvés afin d'augmenter leur part de marché haut de gamme.Poussé par la demande du marché, le processus d'industrialisation OLED de la Chine continue de s'accélérer.En février 2020, 25 lignes de production AMOLED ont été achevées dans le monde, 3 lignes de production sont en construction et 2 sont prévues.Treize lignes de production ont été achevées en Chine continentale, avec un investissement total de près de 500 milliards de yuans, dont 6 sont des lignes de 6 génération pouvant produire des panneaux flexibles, et 2 sont chacune en cours de construction et de planification.D'ici 2022, une fois que toutes les lignes de production AMOLED actuellement en construction dans le monde seront terminées et que la pleine production sera attendue, la capacité de production totale devrait atteindre 33 millions de mètres carrés par an, dont la capacité de production totale en Chine continentale (y compris les lignes de production continentale) atteindra 19 millions de mètres carrés / En 2006, la part mondiale a atteint 58%.

La coopération entre les entreprises en amont et en aval offre des opportunités pour le développement de matériaux et d'équipements

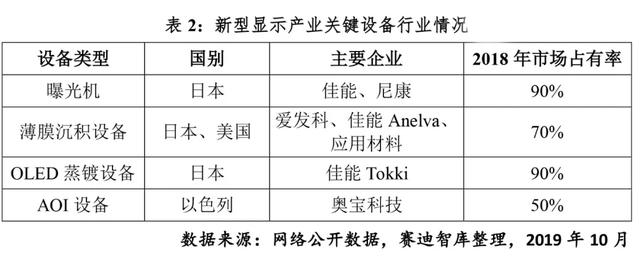

À l'heure actuelle, la Chine est devenue l'un des pays importants dans la production mondiale de panneaux OLED.Cependant, les matériaux et équipements en amont de la Chine sont toujours concentrés dans les matériaux bas de gamme et non critiques.Prenant l'exemple des matériaux électroluminescents organiques, les matériaux auxiliaires généraux représentent 12 % du marché intérieur. Autour, les matériaux électroluminescents organiques représentent moins de 5 %.Dans le domaine de l'équipement, la dépendance domestique de notre ligne domestique est annoncée, et la part de marché est essentiellement monopolisée par l'oligarque de l'industrie.Parmi eux, la machine d'exposition est monopolisée par Canon et Nikon, et les trois premières parts de marché mondiales des équipements de dépôt atteignent 70 %.Recuit, gravure et décapage laser La part de marché totale des deux premiers appareils de ces équipements est respectivement de 85 %, 75 % et 90 %.

La Chine est un pays en développement tardif dans l'industrie des écrans de type nouveau, avec une base industrielle faible.Le nombre d'entreprises de matériaux et d'équipements OLED est petit et l'échelle est petite.Le développement des sociétés accompagnatrices ne suit pas le rythme du line-up des sociétés panel.Il s'agit d'une innovation technologique et d'une sécurité de la chaîne d'approvisionnement pour notre industrie OLED.Et les mises à niveau des produits sont très défavorables.Au cours de la période de la nouvelle épidémie de couronne, les sociétés OLED chinoises ont rencontré des problèmes tels que des stocks de matières premières serrés et un mauvais entretien des équipements.

Afin d'assurer le développement sain de l'industrie, alors que la chaîne de production OLED chinoise continue d'augmenter sa capacité de production, la coopération avec les chaînes d'approvisionnement en amont sera plus étroite.D'une part, l'énorme échelle des panneaux doit former un système de chaîne d'approvisionnement stable pour assurer la sécurité de la production, et le progrès commun des entreprises en amont et en aval joue un rôle important dans le développement de nouveaux produits et le contrôle des coûts pour les entreprises de panneaux.D'autre part, le marché des matériaux et équipements augmentera également rapidement.Les matériaux utilisés dans une ligne de production AMOLED flexible de 6e génération comprennent le verre de substrat, la pâte de polyimide, les matériaux d'évaporation organiques, les matériaux d'électrodes métalliques de haute pureté, la résine photosensible, les cibles, les masques, les polariseurs, les produits chimiques humides et il existe plus de deux douzaines de types de gaz spéciaux, y compris plus de 200 types de matériaux (calculés par formule chimique).Parmi eux, le marché des matériaux organiques OLED à lui seul devrait dépasser 4,5 milliards de dollars d'ici 2022. Par conséquent, après l'épidémie, les entreprises chinoises OLED réaliseront davantage l'importance de former un écosystème de chaîne d'approvisionnement sain et efficace, le processus de localisation de la chaîne d'approvisionnement sera accélérée et de nouvelles opportunités de développement s'ouvriront pour les entreprises de matériaux et d'équipements.

Heure de publication : 13 mars 2020