出典:51touch

中国のOLED産業の発展の詳細な解釈。中国での新たな王冠の流行が徐々に抑制されたことで、あらゆる分野で作業を再開し、生産を再開するプロセスが加速しました。多くのスマートフォン会社が次々と新モデルを発売しており、折りたたみ式のスマートフォンが目玉です。サムスンギャラクシーZフリップ折りたたみ式スマートフォンはすぐに売り切れました。Huaweiのアップグレードされた折りたたみ式スマートフォンであるMateXsは見つけるのが難しく、「oxparty」によって「金融商品」と呼ばれることさえありました。折りたたみ式携帯電話の最も重要なコンポーネントとして、OLEDも前例のない注目と注目を集めています。

近年、中国企業は有機ELの分野で継続的に努力しており、開発の勢いは着実に向上しています。フレキシブルAMOLEDパネルの大規模生産能力を持つ韓国に次ぐ2番目の国になりました。新しい王冠の流行は中国のOLED産業の通常の発展に大きな影響を与えていませんが、不十分なロジスティクスや人員不足などの問題も企業に問題を引き起こしています。特に原材料の不足や産業チェーンシステムの不均衡です。企業の通常の生産と建設をもたらしました困難は無視できません。一般的に、2020年には、流行による損失を補うために、大手携帯電話会社は製品のアップグレードを加速し、中国のOLED産業の急速な発展を促進します。産業チェーンの欠如の影響は、上流と下流の企業の深化を促進します。協力により、中国の材料と設備は、開発の機会の時期を迎えることが期待されています。

下流の製品アップグレードは、中国のOLED産業を開発の速い道に押しやる

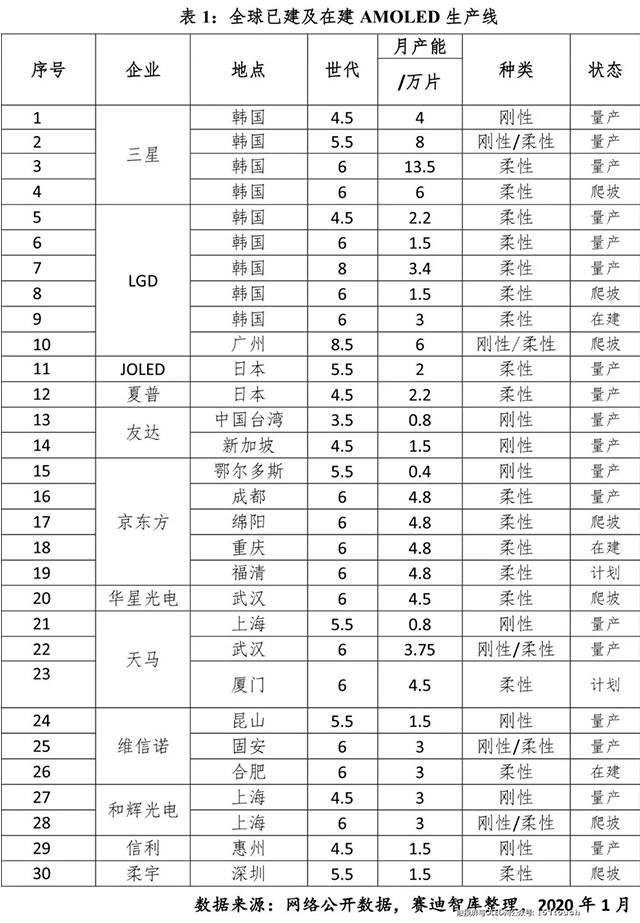

OLEDパネルには折りたたみと曲げが可能な特性があり、タブレットやラップトップでさえ、現在のスマートフォンの既存の形態を完全に変えることができます。中国の端末企業全体は、競争力を維持するために、AMOLEDパネル会社と積極的に協力して、ハイエンドの市場シェアを拡大するために、さまざまな折り畳み式および湾曲型の携帯電話を開発しています。市場の需要に牽引されて、中国のOLED工業化プロセスは加速し続けています。2020年2月現在、世界で25のAMOLED生産ラインが完成し、3つの生産ラインが建設中であり、2つが計画されています。中国本土に13の生産ラインが完成し、総投資額は約5,000億元で、そのうち6つはフレキシブルパネルを生産できる6世代ラインで、2つはそれぞれ建設中です。2022年までに、世界中で現在建設中のすべてのAMOLED生産ラインが完成し、完全な生産が見込まれる後、総生産能力は年間3,300万平方メートルに達すると予想され、そのうち中国本土(LGDを含む)の総生産能力は本土の生産ライン)は1900万平方メートルに達するでしょう/ 2006年に、世界のシェアは58%に達しました。

上流と下流の企業間の協力は、材料と設備の開発の機会をもたらします

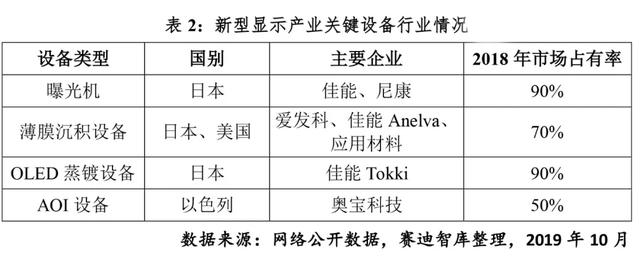

現在、中国はOLEDパネルの世界的な生産において重要な国の1つになっています。しかし、中国の上流の材料と設備は依然としてローエンドで重要ではない材料に集中しています。有機発光材料を例にとると、一般的な補助材料が国内市場の12%を占めています。周りでは、有機発光材料は5%未満を占めています。設備の分野では、国内線の国内依存性が発表されており、市場シェアは基本的に業界のオリガルヒが独占している。その中で、露光機はキヤノンとニコンが独占しており、蒸着装置の世界市場シェア上位3位は70%に達しています。アニーリング、エッチング、およびレーザーストリッピングこのような機器の最初の2つのデバイスの合計市場シェアは、それぞれ85%、75%、および90%です。

中国は、新しいタイプのディスプレイ業界で後発開発途上国であり、産業基盤が弱い国です。OLED材料・機器会社の数は少なく、規模も小さい。支援企業の発展は、パネル企業のラインナップのペースと一致していません。これは、OLED業界にとっての技術革新とサプライチェーンのセキュリティです。そして、製品のアップグレードは非常に不利です。新しい王冠の流行期間中、中国のOLED企業は、原材料在庫の逼迫や設備の不十分なメンテナンスなどの問題に直面しました。

業界の健全な発展を確保するために、中国のOLED生産ラインは生産能力を増強し続けているため、上流のサプライチェーンとの協力はより緊密になります。巨大なパネルスケールは、生産の安全性を確保するために安定したサプライチェーンシステムを形成する必要があり、上流と下流の企業の共通の進歩は、パネル企業の新製品の開発とコスト管理において重要な役割を果たします。一方、材料・設備市場も急成長します。第6世代のフレキシブルAMOLED生産ラインで使用される材料には、基板ガラス、ポリイミドペースト、有機蒸発材料、高純度金属電極材料、フォトレジスト、ターゲット、マスク、偏光器、湿式化学薬品が含まれ、20種類以上の特殊ガスがあります。 200種類以上の材料を含みます(化学式で計算)。その中で、OLED有機材料市場だけでも2022年までに45億ドルを超えると予想されます。したがって、流行後、中国のOLED企業は、健全で効率的なサプライチェーンエコシステム、つまりサプライチェーンのローカリゼーションプロセスを形成することの重要性をさらに認識します。加速され、材料および機器企業に新しい開発の機会がもたらされます。

投稿時間:2020年3月13日