kilde:51touch

En dyptgående tolkning av utviklingen av Kinas OLED-industri.Med den gradvise kontrollen av den nye kronepidemien i Kina, har prosessen med å gjenoppta arbeidet og starte produksjonen på nytt i alle samfunnslag akselerert.En rekke smarttelefonselskaper har lansert nye modeller etter hverandre, og sammenleggbare telefoner er høydepunktet.Den sammenleggbare Samsung Galaxy Z Flip-telefonen ble utsolgt umiddelbart;Huaweis oppgraderte sammenleggbare telefon, Mate Xs, var vanskelig å finne, og den ble til og med kalt et "finansielt produkt" av "oksepartiet".Som den viktigste komponenten i sammenleggbare mobiltelefoner har OLED også fått enestående oppmerksomhet og oppmerksomhet.

De siste årene har kinesiske bedrifter kontinuerlig gjort innsats innen OLED, og utviklingsmomentumet har blitt stadig bedre.Det har blitt det andre landet etter Sør-Korea som har storskala produksjonskapasitet av fleksible AMOLED-paneler.Selv om den nye kroneepidemien ikke har hatt stor innvirkning på den normale utviklingen av Kinas OLED-industri, har problemer som dårlig logistikk og mangel på personell også skapt problemer for bedriftene, spesielt mangelen på råvarer og ubalansen i det industrielle kjedesystemet har ført til normal produksjon og bygging av bedrifter. Vanskelighetene kan ikke ignoreres.Generelt, i 2020, for å gjøre opp for tapene forårsaket av epidemien, vil store mobiltelefonselskaper fremskynde produktoppgraderinger og fremme den raske utviklingen av Kinas OLED-industri;virkningen av mangelen på industrikjeden vil fremme utdypingen av oppstrøms- og nedstrømsbedrifter Med samarbeid forventes Kinas materialer og utstyr å innlede en periode med utviklingsmuligheter.

Nedstrøms produktoppgraderinger presser Kinas OLED-industri inn i rask utvikling

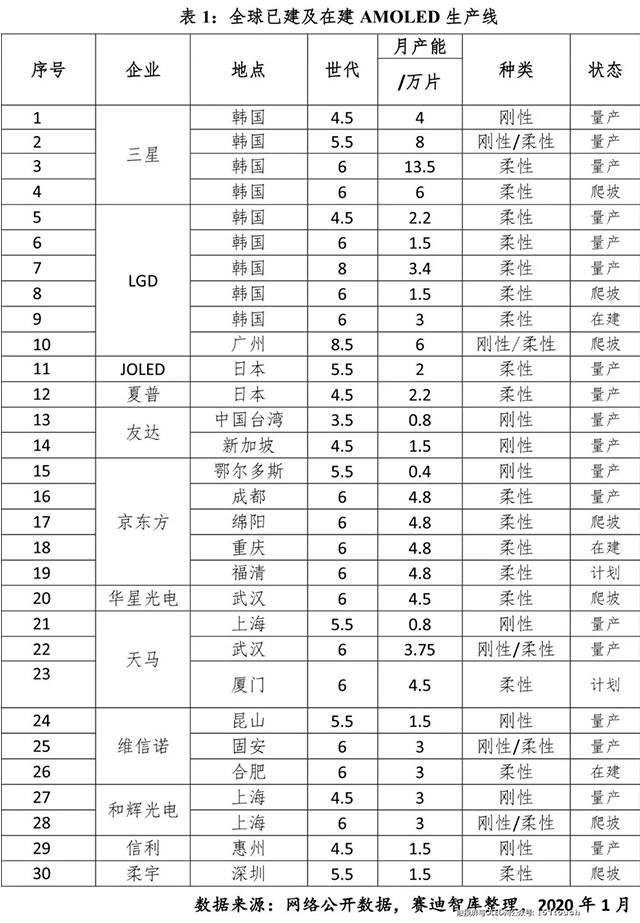

OLED-paneler har sammenleggbare og bøybare egenskaper, som fullstendig kan endre eksisterende former for nåværende smarttelefoner, til og med nettbrett og bærbare datamaskiner.For å opprettholde sin konkurranseevne samarbeider Kinas overordnede terminalbedrifter aktivt med AMOLED-panelselskaper for å utvikle forskjellige brettede og buede mobiltelefoner for å øke avanserte markedsandeler.Drevet av markedsetterspørselen fortsetter Kinas OLED-industrialiseringsprosess å akselerere.Fra februar 2020 er 25 AMOLED-produksjonslinjer ferdigstilt over hele verden, 3 produksjonslinjer er under bygging og 2 er planlagt.Tretten produksjonslinjer er ferdigstilt på fastlands-Kina, med en total investering på nesten 500 milliarder yuan, hvorav 6 er 6-generasjonslinjer som kan produsere fleksible paneler, og 2 er hver under konstruksjon og planlegging.Innen 2022, etter at alle AMOLED-produksjonslinjene som for tiden er under bygging rundt om i verden er fullført og full produksjon er forventet, forventes den totale produksjonskapasiteten å nå 33 millioner kvadratmeter per år, hvorav den totale produksjonskapasiteten i fastlands-Kina (inkludert LGD-er) fastlandet produksjonslinjer) vil nå 19 millioner kvadratmeter / I 2006 nådde den globale andelen 58%.

Samarbeid mellom oppstrøms- og nedstrømsbedrifter gir muligheter for utvikling av materialer og utstyr

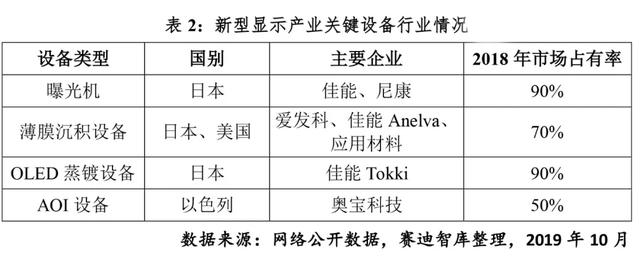

For tiden har Kina blitt et av de viktige landene i den globale produksjonen av OLED-paneler.Imidlertid er Kinas oppstrøms materialer og utstyr fortsatt konsentrert i de laveste og ikke-kritiske materialene.Hvis vi tar organiske lysemitterende materialer som et eksempel, utgjør generelle hjelpematerialer 12 % av hjemmemarkedet Rundt om står organiske lysemitterende materialer for mindre enn 5 %.På utstyrsområdet kunngjøres den innenlandske avhengigheten til vår innenlandske linje, og markedsandelen er i utgangspunktet monopolisert av industrioligarken.Blant dem er eksponeringsmaskinen monopolisert av Canon og Nikon, og de tre største globale markedsandelene for deponeringsutstyr når 70 %.Gløding, etsing og laserstripping Den totale markedsandelen til de to første enhetene av slikt utstyr er henholdsvis 85 %, 75 % og 90 %.

Kina er et sent-utviklingsland i den nye typen skjermindustri, med et svakt industrielt fundament.Antall OLED-materialer og utstyrsselskaper er lite og omfanget er lite.Utviklingen av støttebedrifter samsvarer ikke med tempoet i panelbedriftenes line-up.Det er en teknologisk innovasjon og forsyningskjedesikkerhet for vår OLED-industri.Og produktoppgraderinger er svært ugunstige.I løpet av den nye kroneepidemiperioden har Kinas OLED-selskaper støtt på problemer som tett råvarelager og dårlig vedlikehold av utstyr.

For å sikre en sunn utvikling av industrien, ettersom Kinas OLED-produksjonslinje fortsetter å øke produksjonskapasiteten, vil samarbeidet med oppstrøms forsyningskjeder være tettere.På den ene siden må den enorme panelskalaen danne et stabilt forsyningskjedesystem for å sikre produksjonssikkerhet, og felles fremgang for oppstrøms- og nedstrømsselskaper har en viktig rolle i utviklingen av nye produkter og kostnadskontroll for panelselskaper.På den annen side vil også materiell- og utstyrsmarkedet øke raskt.Materialer som brukes i en sjette generasjons fleksibel AMOLED-produksjonslinje inkluderer substratglass, polyimidpasta, organiske fordampningsmaterialer, metallelektrodematerialer med høy renhet, fotoresist, mål, masker, polarisatorer, våtkjemikalier og Det finnes mer enn to dusin typer spesialgasser, inkludert mer enn 200 typer materialer (beregnet etter kjemisk formel).Blant dem forventes OLED-markedet for organiske materialer alene å overstige 4,5 milliarder dollar innen 2022. Derfor, etter epidemien, vil Kinas OLED-selskaper innse viktigheten av å danne et sunt og effektivt forsyningskjedeøkosystem, lokaliseringsprosessen til forsyningskjeden vil bli fremskyndet, og nye utviklingsmuligheter vil bli innledet for material- og utstyrsbedrifter.

Innleggstid: 13. mars 2020