kilde:51touch

En dybdegående fortolkning af udviklingen af Kinas OLED-industri.Med den gradvise kontrol af den nye kronepidemi i Kina er processen med at genoptage arbejdet og genstarte produktionen i alle samfundslag accelereret.En række smartphone-selskaber har lanceret nye modeller efter hinanden, og foldetelefoner er højdepunktet.Samsung Galaxy Z Flip foldbare telefon blev udsolgt med det samme;Huaweis opgraderede foldbare telefon, Mate Xs, var svær at finde, og den blev endda døbt som et "finansielt produkt" af "oksepartiet".Som den vigtigste komponent i foldbare mobiltelefoner har OLED også fået hidtil uset opmærksomhed og opmærksomhed.

I de senere år har kinesiske virksomheder kontinuerligt gjort en indsats inden for OLED, og udviklingsmomentumet er blevet støt forbedret.Det er blevet det andet land efter Sydkorea, der har storproduktionskapacitet af fleksible AMOLED-paneler.Selvom den nye kroneepidemi ikke har haft stor indflydelse på den normale udvikling af Kinas OLED-industri, har problemer som dårlig logistik og mangel på personale også forårsaget problemer for virksomhederne, især manglen på råvarer og ubalancen i det industrielle kædesystem har medført normal produktion og opførelse af virksomheder. Vanskelighederne kan ikke ignoreres.Generelt vil store mobiltelefonselskaber i 2020, for at kompensere for tabene forårsaget af epidemien, fremskynde produktopgraderinger og fremme den hurtige udvikling af Kinas OLED-industri;virkningen af den manglende industrielle kæde vil fremme uddybningen af upstream- og downstream-virksomheder Med samarbejde forventes Kinas materialer og udstyr at indlede en periode med udviklingsmuligheder.

Nedstrøms produktopgraderinger skubber Kinas OLED-industri ind i den hurtige udviklingsbane

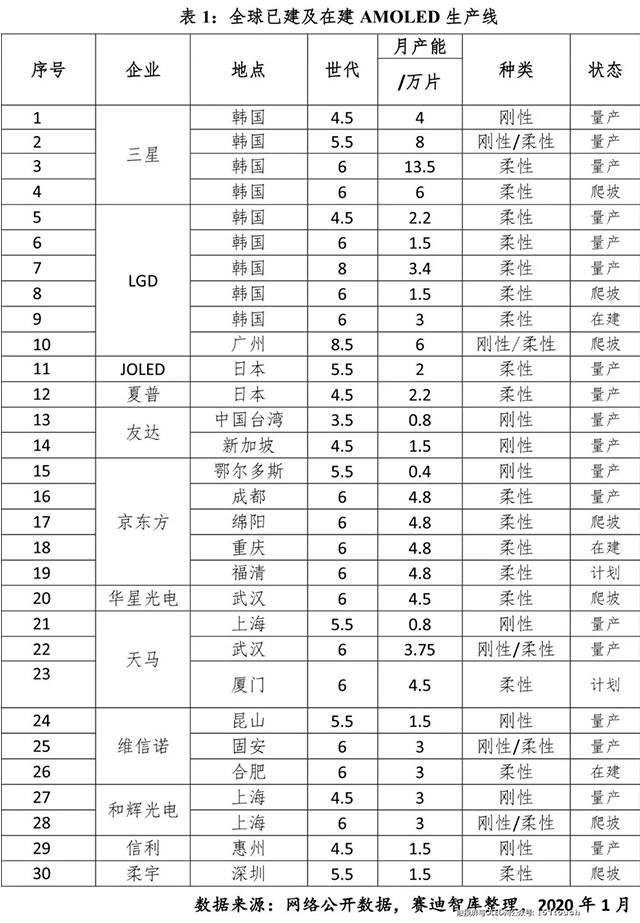

OLED-paneler har foldbare og bøjelige egenskaber, som fuldstændig kan ændre de eksisterende former for nuværende smartphones, selv tablets og bærbare computere.For at bevare deres konkurrenceevne samarbejder Kinas overordnede terminalvirksomheder aktivt med AMOLED-panelvirksomheder for at udvikle forskellige foldede og buede mobiltelefoner for at øge avanceret markedsandel.Drevet af markedsefterspørgsel fortsætter Kinas OLED-industrialiseringsproces med at accelerere.Fra februar 2020 er 25 AMOLED-produktionslinjer blevet færdiggjort på verdensplan, 3 produktionslinjer er under opførelse, og 2 er planlagt.Tretten produktionslinjer er færdiggjort på det kinesiske fastland med en samlet investering på næsten 500 milliarder yuan, hvoraf 6 er 6-generationslinjer, der kan producere fleksible paneler, og 2 er hver under opførelse og planlægning.I 2022, efter at alle AMOLED-produktionslinjer, der i øjeblikket er under opførelse rundt om i verden, er afsluttet, og fuld produktion forventes, forventes den samlede produktionskapacitet at nå 33 millioner kvadratmeter om året, hvoraf den samlede produktionskapacitet på det kinesiske fastland (inklusive LGD'er). fastlandet produktionslinjer) vil nå 19 millioner kvadratmeter / I 2006 nåede den globale andel 58%.

Samarbejde mellem upstream- og downstream-virksomheder giver muligheder for udvikling af materialer og udstyr

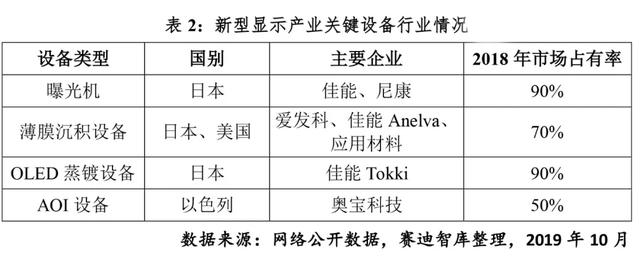

På nuværende tidspunkt er Kina blevet et af de vigtige lande i den globale produktion af OLED-paneler.Kinas opstrøms materialer og udstyr er dog stadig koncentreret i de laveste og ikke-kritiske materialer.Tager man organiske lysemitterende materialer som et eksempel, tegner generelle hjælpematerialer sig for 12 % af hjemmemarkedet. Rundt omkring udgør organiske lysemitterende materialer mindre end 5 %.Inden for udstyr annonceres den indenlandske afhængighed af vores indenlandske linje, og markedsandelen er grundlæggende monopoliseret af industrioligarken.Blandt dem er eksponeringsmaskinen monopoliseret af Canon og Nikon, og de tre største globale markedsandele for deponeringsudstyr når 70%.Udglødning, ætsning og laserstripping Den samlede markedsandel for de to første enheder af sådant udstyr er henholdsvis 85 %, 75 % og 90 %.

Kina er et land i sent udviklingsland i den nye type skærmindustri med et svagt industrielt grundlag.Antallet af OLED-materialer og -udstyrsvirksomheder er lille, og omfanget er lille.Udviklingen af støttevirksomheder matcher ikke tempoet i panelvirksomhedernes line-up.Det er en teknologisk innovation og forsyningskædesikkerhed for vores OLED-industri.Og produktopgraderinger er meget ugunstige.I løbet af den nye kroneepidemiperiode har Kinas OLED-virksomheder stødt på problemer såsom stram råvarebeholdning og dårlig udstyrsvedligeholdelse.

For at sikre en sund udvikling af industrien, da Kinas OLED-produktionslinje fortsætter med at øge sin produktionskapacitet, vil samarbejdet med opstrøms forsyningskæder være tættere.På den ene side skal den enorme panelskala danne et stabilt forsyningskædesystem for at sikre produktionssikkerhed, og de fælles fremskridt for upstream- og downstream-virksomheder har en vigtig rolle i udviklingen af nye produkter og omkostningskontrol for panelvirksomheder.På den anden side vil materiale- og udstyrsmarkedet også stige hurtigt.Materialer, der bruges i en 6. generations fleksibel AMOLED-produktionslinje, omfatter substratglas, polyimidpasta, organiske fordampningsmaterialer, metalelektrodematerialer med høj renhed, fotoresist, mål, masker, polarisatorer, våde kemikalier og Der er mere end to dusin typer af specielle gasser, inklusive mere end 200 slags materialer (beregnet efter kemisk formel).Blandt dem forventes markedet for organiske OLED-materialer alene at overstige 4,5 milliarder dollars i 2022. Derfor vil Kinas OLED-virksomheder efter epidemien yderligere indse vigtigheden af at danne et sundt og effektivt forsyningskædeøkosystem, lokaliseringsprocessen af forsyningskæden vil blive fremskyndet, og nye udviklingsmuligheder vil blive indvarslet for materiale- og udstyrsvirksomheder.

Indlægstid: 13-mars-2020