記事の抜粋http://bbs.51touch.com/

TechNiche:セル内タッチの可能性があります

2012年に現実になる

TechNicheのこの号では、1)からの最近の調査結果を見ていきます。

チャネルチェック2)受話器/タブレットのサプライチェーンの収益の更新

3)PC市場の最新情報。最近のチャネルチェックに基づいて、

セル内タッチディスプレイが

2012年半ば。タイミングは広く一致しているようです

2H12にiPhone5が発売される予定です。TPKは注文を失うリスクがあるかもしれません

予想より早く。私たちのチャンネルチェックも

予想よりも良いiPhone4sだが、iPad2の売り上げは弱い-

感謝祭の休日の週末の後まで。4Q

ノートブックの出荷が予想よりも弱かったのは、

HDD不足の原因ですが、最終需要が弱いためです。HDD

不足はDIYマザーボードに大きな影響を与えています

小規模なプレーヤーには交渉力がないため、市場

HDDの供給を受けるか、2〜3倍の価格プレミアムを支払う必要があります

チャネルでそれを取得します。

»TPKを危険にさらすセル内タッチディスプレイ

セル内技術の大量生産は、より早く開始される可能性があると私たちは信じています

2012年半ばに予定されています。統合されたタッチスクリーンに関するAppleの特許は

2011年8月に発行され(付録を参照)、会社は

製品を製造するためにディスプレイメーカーに技術をアウトソーシングします。として

その結果、TPKが2012年下半期に注文を失うリスクが高まっています。

»予想よりも優れたiPhone4sと弱いiPad2

感謝祭の週末の後の私たちのチャンネルチェックは、

iPhone 4sのセルスルーは予想よりも優れているようですが、iPad 2

弱かった。

»PCアップデート:4Q11ノートブックとマザーボードの切断

出荷

HDD不足の影響は、

小規模なプレーヤーは交渉が少ないため、DIYマザーボード市場

HDD電源を取得するための電源。台湾のマザーボードを切断しています

結果として、出荷予測は4Qの-11%から-19%QoQになります。私達も

4Qノートブックの出荷をフラット四半期から-4%QoQに削減

弱い需要。

»台湾でカバーされているほとんどの企業はまた

行方不明またはガイダンスのローエンド4Qを除く

ウィストロンとフレキシウム

Wistronノートブックの出荷は2011年第4四半期にQoQで6%増加すると予想されています。

0〜5%の成長というガイダンスを上回っています。Flexiumの2011年第4四半期の収益は現在

フラットのガイダンスを上回り、QoQが20%以上に達する軌道に乗っている

クォーター。

1.最近のチャンネルチェック

iPhone 5用のセル内タッチテクノロジー?

私たちのチャンネルチェックは、Appleがセル内タッチを行うために非常に懸命に推進していることを示しています実現するパネル技術。インセルタッチTFT-LCDの量産表示は早くも2012年半ばになる可能性があり、タイミングは次のiPhone(iPhone 5として広く期待されている)は2H12に発売されます。

アップルの第1世代タッチパネルでのTPKとの協力と同様に、この特許は今後のインセルタッチテクノロジーの一部はAppleが所有する可能性があります(付録を参照)。私達Appleはそれをさまざまなディスプレイ会社にライセンス供与して製造を行うことができると信じていますアップル。したがって、2H12のTPKでの注文喪失のリスクは大幅に増加しています。インセルタッチTFT-LCDの量産が可能になったとき。

2011年11月23日付けの開始レポートで強調したように、TPKはインセルタッチTFT-LCDディスプレイのため、タッチパネルの「ラミネート」会社モジュール全体を確実にするために、カバーガラスとラミネートする必要があります正しく機能します。しかし、TPKの利用可能な市場の合計は大幅に減少します。2層のラミネーションとタッチセンサーの代わりに(50%以上のTPKのタッチセンサーは外部委託されています)、TPKは次の場合に1層のラミネーションしか実行できませんセル内タッチディスプレイは完全に傾斜しています。利用可能な粗利益の合計は積層インセルタッチディスプレイモジュールからの削減は、次のように約3分の2になります。結果。

インセルテクノロジーは、当初はスマートフォンのディスプレイにのみ使用されると予想されます。実装できるようになるまでには、おそらく少なくとももう1、2年かかるでしょう。私たちの見解では、許容可能な歩留まりのタブレットサイズのディスプレイ。

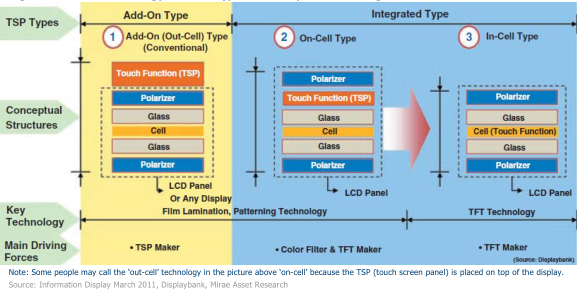

図1.セル内テクノロジーと他のタイプのタッチパネルテクノロジー

iPhone 4sは予想よりも優れているように見えますが、iPad2は弱かった

私たちのチャンネルチェックは、iPhone 4sの売上は予想よりも良かったが、iPadは2は、感謝祭の休日の週末の後、予想よりも弱い可能性があります。TheiPad 2の弱点は、KindleFireとの激しい価格競争と他のタブレットメーカーは、在庫をクリアするために価格を引き下げています。これにはマイナスの影響がありますSimploで(iPad 2の露出とノートブックの弱点のため)。我々は信じているSimploは、4Q11ガイダンスのローエンドに入る可能性が高く、見逃す可能性もあります。少しガイダンス。12月の非連結が約NT$40億で入ってきた場合、NT$130bnの第4四半期の収益ガイダンスの下限になります。

DIYPC市場で顧客を遠ざける高いHDD価格

10月のタイの洪水とPC以来、チャネルのHDD価格は2〜3倍に上昇しましたメーカーは一部のPCの価格を引き上げました。2011年第4四半期の約170mのHDD需要のうち、SeagateとWesternDigitalの両方が120m近くがサポートされると述べました。PCの需要は2011年第4四半期にわずか9千万台以上と推定されているため、主要なPCブランドのほとんどがHDDをサポートします。最も影響を受ける分野は、チャネル内の小規模なプレーヤー(DIY市場およびデータバックアップ市場向け)と、家電市場向けのプレーヤー(カムコーダーやテレビ録画用のHDDなど)です。

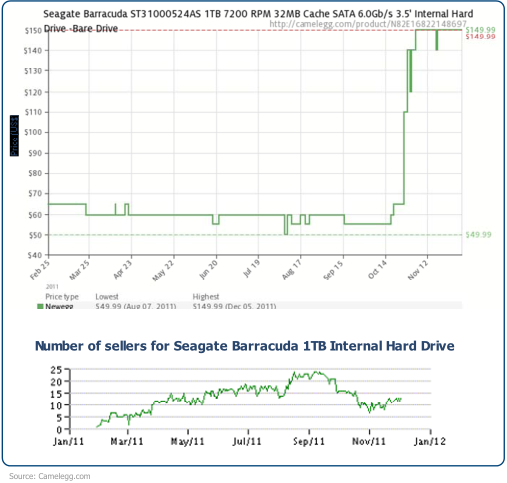

図2.価格と番号SeagateBarracuda1TB内蔵ハードドライブの販売者数

最新のチェックによると、HDDの価格の高騰により、DIY市場のデスクトップPC。DIY市場に参加する人のほとんどはシステムインテグレーターとPCの「専門家」、私たちは彼らの多くがではなく待つことを選んだと信じていますHDDに高額を支払う。台湾のマザーボード市場(主にその結果、DIY市場)は劇的に減速しました。10月のタイの洪水の後、台湾のマザーボードの出荷台数は、同じ月に20%MoM減少し、15%よりも大幅に減少しました。2010年10月にMoMが減少しました。11月には、マザーボードの出荷量が増加しただけであると推定されます。4%MoMで、これも1年前の同じ月の10%MoM成長よりも低くなっています。

マザーボードメーカーの1つは、チャネルのHDD価格が遅くなる可能性があると考えています2012年12月と初頭、あまりにも多くのトレーダーが買いだめしてお金を稼いだためこの「災害」から。

供給が改善しているので(SeagateとWestern Digitalからの最新のアップデートに基づく)HDDの価格が上昇し、2012年第1四半期のシーズンが低かったため、需要が減少していると考えています。2011年12月のPC市場でのHDD不足は最悪です。10月のPCビルドのピーク月を過ぎました。通常の状況では、実行率第1四半期の低い月は、第4四半期のピーク月よりも30%以上低くなります。世界の25-30%だけなのでHDDの供給はタイの洪水の影響を受け、短期的な供給需要に達する可能性があります1月下旬または2月のPC市場のバランス。HDDトレーダーがまだ販売していない場合旧正月前の12月または1月に手持ちの在庫がある場合は、HDDの供給はこれからしか改善されないので、後でもっと安い価格で販売しますPC以外の市場での不足は長く続く可能性がありますが、それ以降。

2.受話器/タブレットのサプライチェーンの収益の更新

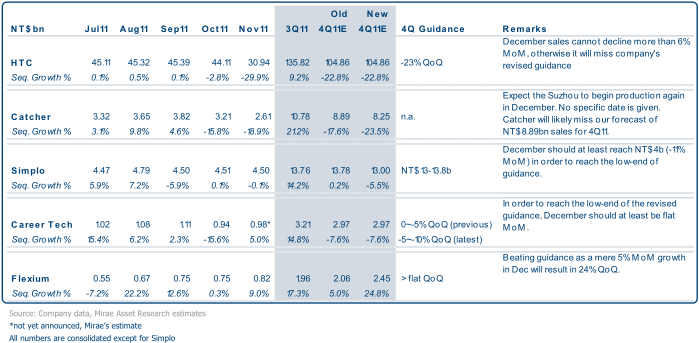

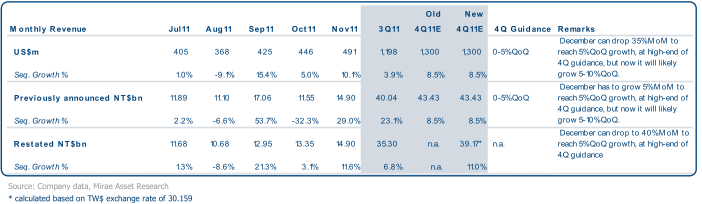

図3.受話器と受話器のコンポーネント:月次および四半期の収益

HTC– 11月の売上高の急激な減少(-30%MoMで報告)は、同社が2011年11月23日に第4四半期のガイダンスを引き下げた後の市場フラットの収益ガイダンスを満たすために、売上高は6%MoM未満減少する必要があります前年比の収益成長率(つまり、約NT $ 1,040億)。

キャッチャー– 11月のMoM収益の19%の減少は、主に市場と一致しています期待。同社はまだ蘇州工場がいつできるかについての日付を与えることができません生産を再開しますが、12月に問題が解決する予定です。私たちの4QNT$88.9bnの売上予測は達成されそうにありません。第4四半期の売上高はNT$80bnからNT$85bnの範囲です。

Simplo–第4四半期の非連結売上高は、NT$13.0-138bn。12月の発送によっては4Qを逃してしまうこともあります少しガイダンス。これは主にノートブックとiPad2の弱点によるものと考えています。

キャリアテック–同社はまだ11月の売上高を発表していませんが、それは3-5%のMoMを成長させます。改訂された収益ガイダンスのローエンドに到達するには、12月の売上高は少なくとも横ばいのMoMでなければなりません。しかし、私たちは会社が主に注文転送の影響により、12月も7%MoMで成長することができます日本の競合他社から(タイの洪水の結果として)。2011年第4四半期の収益見積もりは7.6%のQoQの低下で変わらないままです。

Flexium– 11月の連結売上高は、9%MoMで予想を上回りました。主に日本の競合他社からの注文転送によるものです(タイの洪水)。注文転送の勢いは12月まで続くはずです。したがって、4Q11はQoQが25%増加すると予想されます。これは、当初のガイダンスよりもはるかに優れています。四半期は横ばいで、以前の見積もりではQoQの成長率は5%でした。

TPK–同社は、以下に基づいているため、月間売上高を再計算しました(図3を参照)。古い計算方法では、為替レートの変動は、TW$の月間販売数の大きな変動。

以前の計算:

TW $での月間売上=(US $での年から現在の月の累積売上x月末の為替レート)-(年から-前月の累計売上高(TW $)

再記述された計算:

TW$での月間売上=US$での月間売上x月末の為替レート

私たちの見解では、月間収益を米ドルで比較する方が良いかもしれません。これは私たちに与えることができますすべてのビジネスは米ドルで行われるため、ビジネスフローの真の姿。TPKはおそらく成長しますによる収益(米ドル換算)

現在5〜10%であるのに対し、当初のガイダンスである0〜5%の成長はQoQ成長率8.5%の予測と一致しています。その12月の収益は現在35%MoM減少する可能性があります改訂されたガイダンスの下限を満たし、予測を満たすために26%のMoMを満たします。

図4.以前に発表されたTPKと再表示された連結月間収益

3.PC市場の最新情報

ノート

2011年第4四半期のノートブックの出荷予測をさらに4%QoQの減少に引き下げました。これは、当社の横ばいの四半期と5年間の過去の平均で+10%のQoQ成長の以前の予測、主にマクロの弱点による。ノートブックODMはHDDからの影響がほとんどないようですノートブックODMはトップによってサポートされているため、マザーボードメーカーと比較して不足していますHDD供給を優先するティアブランド名。ウィストロンは弱い影響を受けにくいようです需要とHDD不足。これは、Lenovoの商用PCの強みによるものと考えられます。その結果、Wistronは4Q11ガイダンスを上回る可能性が高い唯一のノートブックODMです。The同社は当初、2011年第4四半期のQoQを0〜5%成長させるように指導していましたが、現在はQoQが6%成長する可能性があります。

台湾のノートブックの出荷は、2012年第1四半期にQoQで5年未満で10%減少すると予想しています。HDDの供給だけでなく、一部の需要の停滞により、過去の平均は11%減少しました。1Q12で緩和するためのタイトさ。

図5.台湾のノートブックの出荷(月次)

図6.台湾のノートブックの出荷(四半期)

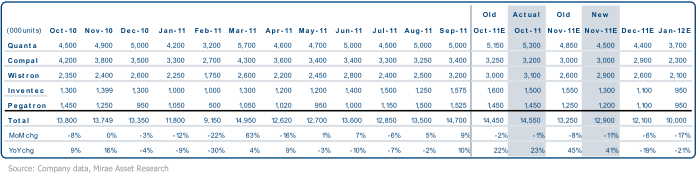

Quanta(主な顧客:Apple、HP、Lenovo、Dell、Acer)

•11月のノートブックの出荷は、15%MoM減少すると予想され、当社よりも悪化しています。8%の下落と市場のコンセンサスの以前の予測。これはHPコンシューマーノートブックの弱点(HPは出荷の25〜30%を占める)ではなくHDD不足の影響。12月の出荷台数は440万台に減少すると予測しています通常の季節パターンに従います。10月のノートブックの出荷は530万台でした。前回の予想よりも良かったのは、主に金属ケーシング不足の影響によるものです。キャッチャー(蘇州工場の閉鎖による)は当初よりも少ないようです推定。

•2011年第4四半期のノートブックの出荷は、以前のQoQと比較して2%減少すると予想されます。顧客からの需要が予想よりも弱いため、3%の成長が見込まれます。11月と12月。これは主にHPの弱点によるものだと思います。これ同社が2011年のノートブック出荷ガイダンスである5,700万台を2%見逃すことを意味します。フラットクォーターの4Q11ガイダンス。

•1月は、中国の旧正月(2012年1月23日)とそれが16%MoM減少すると予測します。1Q12は、5年間の平均である12%のQoQの低下とほぼ一致して、11%の低下と予測しています。

•また、ミックスが豊富なため、2011年第4四半期の粗利益は2011年第3四半期の3.7%よりも低くなると予想しています。MVAの割合を小さくする4Q11のハイエンド製品の割合。OPEXから販売まで2011年第4四半期の割合は、2011年第3四半期の2.5%から2.0〜2.2%に低下すると推定されています。これは2011年第4四半期の営業利益率は1.3%との予想とほぼ一致しています。

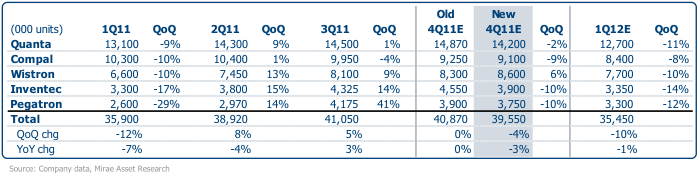

Compal(主な顧客:Acer、Lenovo、Dell)

•11月のノートブック出荷予測は6%のMoM減少と12月を維持しますによると、HDDの不足ではなく、需要の低迷により、さらに3%のMoMが減少しました。会社。10月のノートブックの出荷台数は320万台で、ほぼ予想通りでした。

•現在、2011年第4四半期はQoQが9%減少すると予測しており、その5〜10%の減少の下限にあります。ガイダンスであり、以前の予測よりも7%減少しました。これは、主要顧客からの予想需要。

•1月のノートブックの出荷は、旧正月のためにMoMで21%減少すると推定されています。休日。2012年第1四半期の出荷量はQoQで8%減少し、5年間の過去の平均を下回ると予想しています。Acerは過去数年よりも弱い顧客であるため、4%減少しました。Theベースが低いため、他のノートブックODMよりも減少は穏やかであると予想されます。4Q11。

•同社は、2011年第4四半期の粗利益を5.0%で2011年第3四半期まで横ばいに維持しています。それだけになります12年第1四半期にウルトラブックの出荷を開始します。

Wistron(主な顧客:Dell、Lenovo、HP)

•11月のノートブックの出荷予測は、以前の予測より0.3m良くなりました。私たちの見解では、主にレノボの商用PCからの予想を上回る需要によるものです。12月の出荷台数は季節的な要因により260万台に減少するはずです。10月出荷台数は310万台で、予想をわずかに上回りました。予想される需要。

•2011年第4四半期のノートブックの出荷は、現在、QoQが6%増加すると推定されており、予想よりも強いため、0〜5%の成長と2%の成長の以前の予測私たちの見解では、Lenovoからの需要。

•ウィストロンは、2011年第4四半期の出荷ガイダンスを上回ると予想される唯一のODMであることに注意してください。HDDの不足による影響はほとんどまたはまったくないようです。強みはLenovoから来ており、特にその商用PCはHDDでより高い優先順位を獲得しています供給。

•中国の旧正月により、1月のノートブックの出荷台数は210万台に減少すると予想されます。休日と2012年第1四半期はQoQが10%減少し、5年間の平均は11%減少します。

•同社はまた、2011年第4四半期の粗利益と営業利益が2011年第3四半期から改善すると予想しています。テレビの容量超過が大幅に解決されたため、NTドルの減価とより大きなノートブックスケール。

•2012年については、3,300万〜3,500万台のノートブックユニット(前年比10〜17%の成長)と3〜400万台のタブレットユニットを見込んでいます。(2011年に同社が指導した100万台に対して)タブレットの顧客が増えるにつれて。

•ウィストロンは2012年に32.8mのノートブックを出荷することだけを期待しています。ウィストロンは2012年には、ハンドヘルドデバイスの既存の顧客からより多くのシェアを獲得しました。

Inventec(主な顧客:HP、東芝)

•11月のノートブックの出荷台数は10月の150万台から130万台に減少すると予想しています。以前の予測である1.55mを下回りました。12月はさらに110万台に減少すると推定されています季節性のため。HPは、過去2か月でその弱点のほとんどに貢献したと考えています。

•2011年第4四半期のノートブックの出荷は、QoQが10%減少すると予測されており、以前よりも悪化しています。Inventecが勝ったとき、以前はHPの需要が楽観的すぎたため、5%の増加が見込まれます9月の市場予想ですが、その後販売は鈍化しました。

•1月はMoMが14%減少し、2012年第1四半期はQoQが14%減少すると予想されます。5年間の過去の平均。

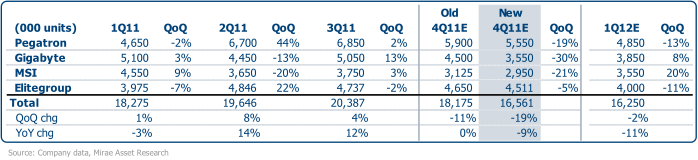

ペガトロン(主な顧客:Asus)を含むネットブック

•11月のノートブックの出荷数を1.25mから1.2mユニットに微調整しています。通常のノートブックが残っている間、主にネットブックの弱さのために17%のMoMが低下します安定。12月の出荷台数は季節性により110万台に減少する見込みです。10月出荷台数は、当社の予想通り、145万台でした。

•4Q11ノートブックの出荷は、以前よりも10%QoQ減少しています。ネットブックの需要が予想を下回ったことが主な原因で、7%の減少が見込まれます。

•同社は、通常のノートブック、ネットブック、タブレットで10〜15%の減少を導いています2011年第4四半期にまとめて出荷され、タブレットの出荷を含めると、2011年第4四半期は減少すると予想されます。会社のガイダンスの範囲内で12%のQoQ。

•1月のノートブックの出荷は、中国の旧正月。2012年第1四半期は、5年間よりもQoQが12%低下すると予測しています。ノートブックの新規顧客の追加により、過去平均でQoQが24%減少私たちの見解では、四半期パターンを安定させるのに役立つはずです。

•2011年第4四半期のタブレットの出荷台数は61万台に達し、次の理由によりQoQは24%減少すると予想されます。トランスフォーマープライムの発売が1か月遅れ(12月まで)。

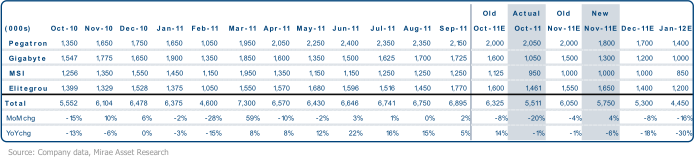

マザーボード

HDDの不足は、ノートブックよりもマザーボードに大きな影響を与えることがわかりました。特にDIY市場では、ODM市場よりも、DIY市場の方が多いためです。交渉力の低いプレイヤーと断片化。したがって、私たちは4Q11マザーボードの見積もりは18.2mユニット(11%QoQ低下)から16.6m(19%QoQ低下)になります。Elitegroupは主にマザーボードODM市場に参入しているため、HDDの影響をあまり受けません。不足しており、2011年第4四半期に最も減少すると推定されています。DIYに焦点を当てたギガバイト市場は、HDDの不足と在庫の修正により、10月に急激に減少しました。2011年第4四半期の下方修正の主な理由。

ただし、チャネル内のHDDの価格は最初から下がり始めると思いますタイの洪水からHDDの生産が徐々に回復しているため、2012年第1四半期。結果として、2012年第1四半期にマザーボードの需要が急増しているため、季節をわずかに上回っています。5年間の過去の平均である3%のQoQの低下よりも、2%のQoQの低下の4分の1です。

図7.台湾のマザーボードの出荷(月次)

図8.台湾のマザーボードの出荷(四半期ごと)

ペガトロン(4938 TT、定格なし)

•11月のマザーボードの出荷台数は、次の理由により0.2mから1.8mに修正されます。HDD不足と12月の影響は最終的に1.7mまで下がるはずです顧客はHDDの値上げを考慮して購入を延期します。10月のマザーボードの出荷は200万ユニット、予測どおりであり、季節性のために5%MoM減少しました。

•同社は、4Q11マザーボードの出荷で15〜20%のQoQの減少を導きました。推定HDDの不足が影響したことを考えると、ガイダンスの下限である19%のQoQの低下マザーボードとデスクトップのセクターが最も多い。

•2012年第1四半期については、4年間の平均に沿ってQoQが13%減少すると予測しています。需要の弱さは、予想よりも悪い4Q11の後も続いています。因数分解しました来年初めの旧正月では、18%のMoMの低下が見込まれます1月のマザーボード出荷。

ギガバイト(2376 TT、定格なし)

•11月のマザーボードの出荷台数は10月の1mから130万台に増加すると予測しています。在庫がより合理的なレベルに落ちたので。12月はわずかに減少すると推定されていますHDDの値上げによる最終市場の低迷による120万台。会社は見た10月のマザーボード出荷量は34%MoMと急激に減少し、以前のマザーボードを下回りました。HDDの不足と在庫修正による見積もり。

•同社は、2011年第4四半期の出荷ガイダンスをQoQの10〜15%の下落から下方修正しました。9月から30%減少。4Q11マザーボードの出荷予測は次のとおりです。同社は、主にHDD不足の影響により、QoQが30%減少するというガイダンスを改訂しました。同社によれば、中国の需要は鈍化している。

•1月のマザーボードの出荷台数は、中国製のためにMoMが17%減少して100万台になると予想しています。年末年始の1週間の休日。2012年第1四半期の予測は、QoQの成長率が8%であり、ハイエンドの需要もあって、2桁のQoQ成長の過去の平均マザーボードは通常1Qで提供されますが、今回はおそらく2Q12以降にのみ提供されます。ユーザーが購入を遅らせる可能性があるため、IvyBridgeのリリース。

MicroStar(2377 TT、未評価)

•会社は11月のフラットを導きました。次の理由により、5%のMoM成長が予測されています。予想よりも低い10月のベース。12月のマザーボードの出荷は1m単位で低迷し続けます。10月のマザーボードの出荷は私たちよりも悪くなりましたHDDの影響により、以前の予測と10〜20%のMoMの低下のガイダンス同社によれば、10月下旬に欠品。

•4Q11マザーボードの出荷は、以前のQoQと比較して21%減少すると予想しています。小規模なプレーヤーに影響を与えたHDDの不足が主な原因で、17%の減少が見込まれます大きなものよりもMicroStarなど。

•1月は中国の旧正月のために15%MoM減少すると予想していますが、2012年第1四半期は20%増加します平均よりも低い4Q11と通常の季節性によるQoQ。

エリートグループ(2331 TT、未評価)

•11月のマザーボード出荷台数をHDDとしての1.55mユニットから1.65mに修正します。不足は、エリートグループが同社によれば、より大きなエクスポージャーと中国からのより良い需要。私たちは期待する12月は11月のベースが高いため、140万台に減少し、中国は残ります他の地域よりも比較的強い。10月は150万ユニットで入ってきました。建国記念日以降の中国からの注文が鈍化したため、前回の予測。

•現在、2011年第4四半期はQoQが5%減少すると予測しており、以前の予測である2%よりも悪化しています。10月の出荷が予想を下回ったため減少。ただし、4Q11に注意してくださいマザーボードへの集中度が高いため、マザーボードプレーヤーの中で低下は最も低くなっています。ODM市場。

•1月は旧正月のため120万台に減少し、2012年第1四半期は減少すると予想しています。歴史的に1Qとして11%のQoQは、会社にとってローシーズンです。

付録

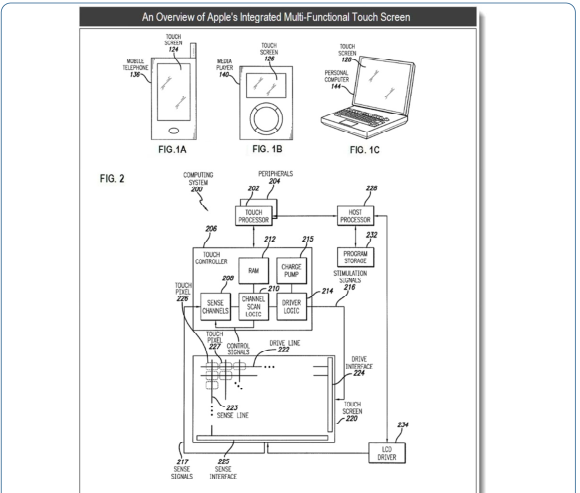

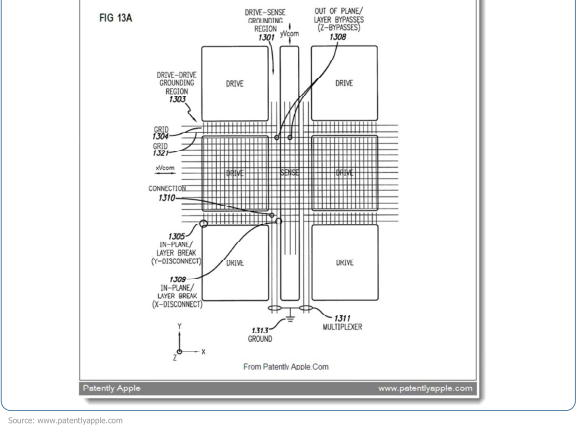

図9.Appleの統合タッチスクリーン特許スナップショット

特許の数字について:特許図図1A〜1Cは、デジタル電話の例を示している。統合されたタッチスクリーンの例をそれぞれ含むメディアプレーヤーとパーソナルコンピュータ。図。図2は、1つの実装を示す例示的なコンピューティングシステムのブロック図である。統合されたタッチスクリーンの例。図。図13Aは、マルチの構成例を示している。中にタッチセンシング回路として機能する領域にグループ化された機能表示ピクセルタッチスクリーンのタッチフェーズ。

Appleの要約:この特許は、ディスプレイピクセルに統合されたタッチセンシング回路に関するものです。ディスプレイのスタックアップ(つまり、ディスプレイピクセルを形成するスタックされたマテリアルレイヤー)LCDディスプレイ。ディスプレイピクセルスタックアップの回路要素をグループ化して、ディスプレイ上またはディスプレイの近くのタッチを検知するタッチ検知回路。タッチセンシング回路はたとえば、ドライブラインやセンスラインなどのタッチ信号ライン、接地領域、およびその他の回路。

統合されたタッチスクリーンには、画像を生成するためのディスプレイシステムの回路として動作するように設計されたディスプレイ回路ディスプレイ上にあり、タッチセンシングシステムのタッチセンシング回路の一部を形成することもできますこれは、ディスプレイ上またはディスプレイの近くで1つ以上のタッチを感知します。

多機能回路要素は、例えば、LCDの表示ピクセル内のコンデンサである可能性があります。ストレージコンデンサ/電極、共通電極として動作するように構成できます。ディスプレイシステムのディスプレイ回路の導線/経路など。タッチセンシング回路の回路要素として動作するように構成されている。このように、たとえば、いくつかの実施形態では、統合されたタッチセンシング機能を備えたディスプレイは、より少ない部品および/または処理ステップを使用して製造され、ディスプレイ自体が薄くなる可能性があります。より明るく、より少ない電力を必要とします。

出典:www.patentlyapple.com

付与された特許番号7,995,041

投稿時間:2019年12月23日