Artikelutdrag http://bbs.51touch.com/

TechNiche: In-cell touch troligen

blir verklighet 2012

I det här numret av TechNiche tittar vi på 1) senaste rön från

kanalkontroller 2) uppdatering av intäkter från handenhet/surfplatta i leveranskedjan

3) Uppdatering av PC-marknaden.Baserat på våra senaste kanalkontroller har vi

tror att in-cell touch display kan starta massproduktion av

mitten av 2012.Tidpunkten tycks vara en slump för det breda

förväntad lansering av iPhone 5 under 2H12.TPK kan riskera att förlora order

tidigare än förväntat.Våra kanalkontroller visade också en

bättre än väntat iPhone 4s men en svagare iPad 2 säljer-

efter Thanksgiving helgen.4Q

transporten av bärbara datorer var svagare än väntat, inte därför

av hårddiskbrist men på grund av svagare efterfrågan.HDD

Bristen har en stor inverkan på gör-det-själv-moderkortet

marknaden eftersom mindre aktörer inte har någon förhandlingsstyrka

för att få HDD-tillförsel eller så måste de betala 2-3x prispremie

för att få den i kanalen.

» In-cell touch-skärm för att utsätta TPK för risker

Vi tror att massproduktion inom cellteknik kan starta tidigare än

väntas i mitten av 2012.Apples patent på integrerad pekskärm var

publicerades i augusti 2011 (se bilaga) och bolaget kan ev

outsourca tekniken till bildskärmstillverkare för att tillverka produkten.Som en

Resultatet är att TPK:s risk för att förlora order under 2H12 ökar.

» Bättre än väntat iPhone 4s och svagare iPad2

Våra kanalkontroller efter Thanksgiving-helgen indikerar det

Genomförsäljningen av iPhone 4s verkar vara bättre än väntat, medan iPad 2

var svagare.

» PC-uppdatering: Skärning av 4Q11 notebook och moderkort

försändelser

Effekten av hårddiskbrist verkar vara mer uttalad i

Gör-det-själv-moderkortsmarknad eftersom mindre aktörer har mindre förhandlingar

ström för att få hårddisktillförsel.Vi skär av vårt Taiwan-moderkort

leveransprognos till -19% QoQ från -11% under 4Q som ett resultat.Vi också

minskat våra leveranser av bärbara datorer under fjärde kvartalet till -4 % QoQ från ett jämnt kvartal och framåt

svag efterfrågan.

» De flesta företag under vår täckning i Taiwan ärantingen

saknas eller i den nedre delen av sin vägledning för4Q förutom

Wistron och Flexium

Leveransen av Wistron bärbara datorer förväntas öka med 6 % QoQ under 4Q11,

slog sin vägledning om 0-5 % tillväxt.Flexiums intäkter för 4Q11 är nu

på väg att nå mer än 20 % QoQ, vilket överträffar vägledningen för en lägenhet

fjärdedel.

1. Senaste kanalkontroller

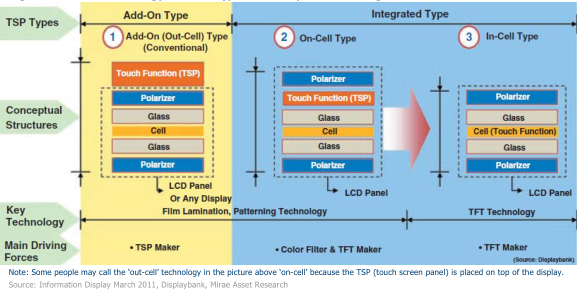

In-cell Touch-teknik för iPhone 5?

Våra kanalkontroller indikerar att Apple pressar mycket hårt för att göra in-cell touchpanelteknik för att bli verklighet.Massproduktion av in-cell touch TFT-LCDvisning kan komma så tidigt som i mitten av 2012 och tidpunkten verkar vara en tillfällighetnästa iPhone (allmänt förväntad som iPhone 5) lanseras i 2H12.

Liknar Apples samarbete med TPK på sin första generationens pekpanel, patentetav den kommande in-cell touch-tekniken kan ägas av Apple (se bilaga).Vitror att Apple kan licensiera det till olika bildskärmsföretag att göra tillverkningen förÄpple.Därför har risken för orderförlust hos TPK under 2H12 ökat markantnär in-cell touch TFT-LCD massproduktion blir tillgänglig.

Som vi påpekade i vår initieringsrapport daterad 23 november 2011 kan TPK blien "laminering" företag för pekskärmen eftersom en in-cell touch TFT-LCD-skärmmåste fortfarande lamineras med täckglaset för att säkerställa att hela modulenfungerar korrekt.Men den totala tillgängliga marknaden kommer att minska kraftigt för TPK.Istället för att göra två lager av laminering plus beröringssensorerna (50 % eller mer avTPK:s beröringssensorer är outsourcade), TPK kan bara göra ett lager av laminering närpekskärmen i cellen är helt rampad.Vi uppskattar att den totala tillgängliga bruttovinstenfrån en laminerad in-cell touch display modul kommer att minska med ungefär två tredjedelar somett resultat.

Vi förväntar oss att in-cell-tekniken endast kommer att användas för skärmar i smartphones initialt.Det kommer troligen att ta minst ett eller två år till innan det kan implementeras påskärmar i tablettstorlek med acceptabel avkastning, enligt vår uppfattning.

Figur 1. In-cell-teknik kontra andra typer av pekpanelsteknologier

iPhone 4s verkar vara bättre än väntat men iPad 2 var svag

Våra kanalkontroller visar att försäljningen av iPhone 4s var bättre än väntat men iPad2 kan vara svagare än väntat efter Thanksgiving-helgen.Desvaghet i iPad 2 kan bero på stark priskonkurrens från såväl Kindle Fire somandra surfplattor sänker priserna för att rensa lager.Detta har en negativ innebördpå Simplo (på grund av dess iPad 2-exponering och svaghet i bärbara datorer).Vi troratt Simplo sannolikt kommer in i den lägre delen av sin 4Q11 guidning eller kanske till och med missarvägledningen något.Om dess icke-konsoliderade december kommer in på cirka 4 miljarder NT, är detkommer att ligga i den lägre delen av 4Q:s intäktsguidning på NT$13 miljarder.

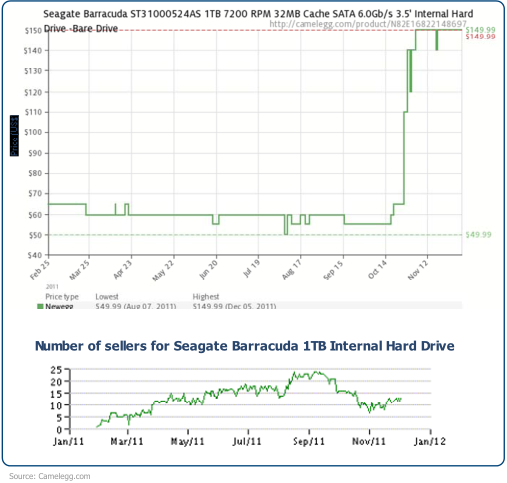

Högt HDD-pris som avvisar kunder på gör-det-själv-PC-marknaden

HDD-priset i kanalen har ökat med 2-3x sedan Thailand översvämningar i oktober och PCTillverkare har höjt priserna för några av sina datorer.Av efterfrågan på ~170 miljoner hårddiskar under 4Q11 sa både Seagate och Western Digital att nästan 120 miljoner kommer att stödjas.Vi uppskattar att PC-efterfrågan bara är 90m+ under 4Q11 och därför kommer de flesta av de ledande PC-märkena att ha stöd för sina hårddiskar.De mest drabbade områdena är de mindre aktörerna på kanalen (för gör-det-själv-marknaden och marknaden för säkerhetskopiering av data) samt de på marknaden för konsumentelektronik (t.ex. hårddiskar för videokameror eller TV-inspelningar).

Figur 2. Pris och nr.av säljare av Seagate Barracuda 1TB Internal Hard Drive

Våra senaste kontroller tyder på att ökningen i HDD-priset har bromsat efterfrågan påstationära datorer på gör-det-själv-marknaden.Eftersom de flesta som deltar på gör-det-själv-marknaden är detsystemintegratörer och PC-'experter' tror vi att många av dem har valt att vänta snarare änbetala ett högt pris för hårddisken.Vi märkte att moderkortsmarknaden i Taiwan (mest förDIY-marknaden) har avtagit dramatiskt som ett resultat.Efter översvämningarna i Thailand i oktober,Taiwans moderkortsleveranser sjönk med 20 % MoM samma månad, djupare än 15 %MoM minskade i oktober 2010. I november uppskattar vi att moderkortsleveranserna bara ökademed 4 % MoM, också lägre än tillväxten på 10 % MoM samma månad för ett år sedan.

En av moderkortstillverkarna tror att HDD-priset i kanalen kan sjunka sentDecember och början av 2012, eftersom alltför många handlare har fyllt på och tjänat bra pengarur denna "katastrof".

Eftersom utbudet förbättras (baserat på den senaste uppdateringen från Seagate och Western Digital)och efterfrågan minskar på grund av högre hårddiskpris och lågsäsong under 1Q12, tror viatt vi ser det värsta när det gäller hårddiskbrist på PC-marknaden i december 2011. Vihar passerat toppmånaden för PC-byggen i oktober.Under normala omständigheter, körhastigheteni en låg månad under 1Q är 30%+ lägre än toppmånaden under 4Q.Eftersom endast 25-30% av världensHDD utbudet påverkades av Thailand översvämningar, kan vi nå en kortsiktig utbud-efterfrågansaldo för PC-marknaden i slutet av januari eller februari.Om HDD handlare fortfarande inte säljer sinaaktier till hands i december eller januari före månnyåret, är det mycket troligt att dekommer att sälja dem till ett lägre pris efteråt eftersom utbudet av hårddiskar bara kommer att förbättras från och med nuframåt, även om bristen på icke-PC-marknaden kan vara längre.

2. Uppdatering av intäkter från handenhet/surfplatta för leveranskedjan

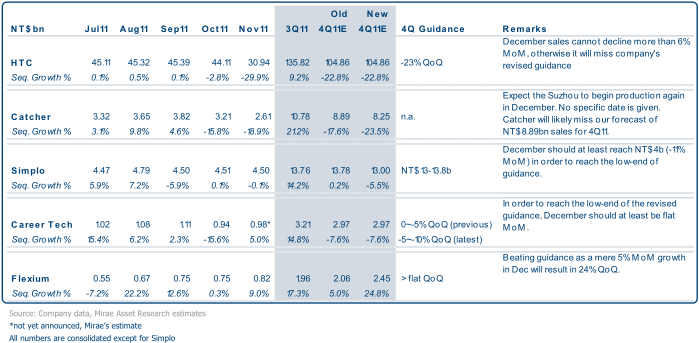

Figur 3. Handenhet och telefonkomponent: månads- och kvartalsintäkter

HTC– En kraftig nedgång i försäljningen i november (rapporterad till -30 % MoM) förväntas av denmarknaden efter att företaget sänkte sin guidning för fjärde kvartalet den 23 november 2011. Decemberförsäljningen måste minska med mindre än 6% MoM för att uppfylla dess intäktsguidning på plattÅrlig intäktsökning (dvs. ~NT$104 miljarder).

Catcher– Intäktsminskningen på 19 % under november är i stort sett i linje med marknadenförväntningar.Företaget kan fortfarande inte ge ett datum på när dess Suzhou-fabrik kan göra detåteruppta produktionen men man räknar med att problemet ska vara löst i december.Vårt 4Qförsäljningsprognos på NT$8,89 miljarder är osannolikt att uppnås.Vi tror att försäljningen under fjärde kvartalet kan bli deti intervallet NT$8,0 miljarder till NT$8,5 miljarder.

Enkelt– Den icke-konsoliderade försäljningen för fjärde kvartalet kommer sannolikt att hamna i den lägre delen av sin guidning påNT$13,0–13,8 miljarder.Beroende på leveransen i december kan den till och med missa 4Qvägledning något.Vi tror att detta främst beror på svaghet i notebook och iPad2.

Karriär Tech– Företaget har inte annonserat novemberförsäljning än, men vi räknar meddet att växa 3-5 % MoM.För att nå den låga delen av sin reviderade intäktsvägledning,Decemberförsäljningen måste vara minst oförändrad MoM.Det tror vi dock att företaget ärkan fortfarande växa med 7 % MoM i december, främst på grund av effekten av orderöverföringarfrån japanska konkurrenter (som ett resultat av översvämningarna i Thailand).Våra intäkter för 4Q11uppskattningen förblir oförändrad på 7,6% QoQ nedgång.

Flexium– Den konsoliderade försäljningen i november kom in starkare än väntat på 9 % MoMfrämst på grund av orderöverföringar från japanska konkurrenter (som ett resultat avThailand översvämningar).Momentumet för orderöverföringarna bör fortsätta till december,så vi förväntar oss nu att 4Q11 kommer att växa med 25 % QoQ, mycket bättre än den ursprungliga vägledningen från enplatt kvartal och vår tidigare uppskattning på 5% QoQ-tillväxt.

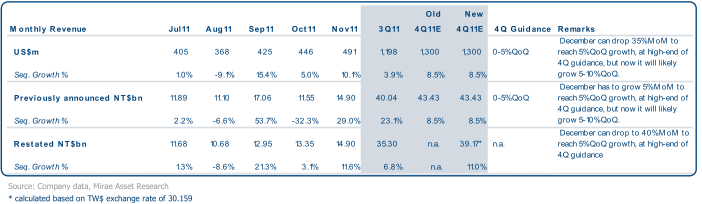

TPK– Bolaget har räknat om sin månatliga försäljning (se figur 3) eftersom baserat påden gamla beräkningsmetoden kan en fluktuation i valutakursen leda till enenorma fluktuationer i månatliga försäljningssiffror i TW$.

Tidigare beräkning:

Månadsförsäljning i TW$ = (ackumulerad försäljning från år till innevarande månad i USD x månadsslut FX-kurs) - (år-till-föregående månads ackumulerade försäljning i TW$)

Omarbetad beräkning:

Månadsförsäljning i TW$ = Månadsförsäljning i US$ x Valutakurs vid månadsskiftet

Det kan vara bättre att jämföra månadsintäkterna i US$-termer, enligt vår uppfattning.Detta kan ge oss ensann bild av affärsflödet, eftersom alla affärer görs i US$.TPK kommer sannolikt att växaintäkter (i US$-termer) med

5-10% nu jämfört med den ursprungliga vägledningen på 0-5% tillväxt, som är innei linje med vår prognos på 8,5% QoQ-tillväxt.Dess decemberintäkter kan nu minska med 35 % MoM tilluppfylla den lägre delen av dess reviderade vägledning och 26 % MoM för att möta vår prognos.

Figur 4. TPK tidigare aviserat jämfört med omräknade konsoliderade månatliga intäkter

3. Uppdatering av PC-marknaden

Anteckningsbok

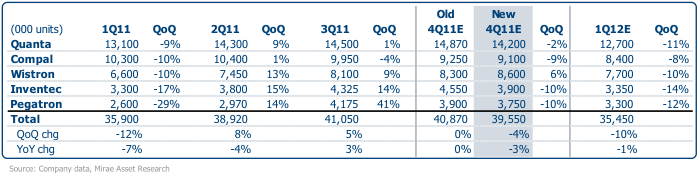

Vi har sänkt vår leveransprognos för notebook-datorer för 4Q11 ytterligare till en minskning på 4 % QoQ, lägre än vårtidigare prognos för ett oförändrat kvartal och ett 5-årigt historiskt genomsnitt på +10 % QoQ-tillväxt, mestadelspå grund av makrosvaghet.ODM:erna för bärbara datorer verkar ha liten inverkan från hårddiskenbrist jämfört med moderkortstillverkarna, eftersom ODM för bärbara datorer stöds av toppentier varumärken som har prioritet i leverans av hårddiskar.Wistron verkar vara mindre påverkad av svagaefterfrågan och brist på hårddisk.Vi tror att det berodde på styrkan i Lenovos kommersiella datorer.Som ett resultat är Wistron den enda ODM för bärbara datorer som sannolikt kommer att slå sin 4Q11-guide.DeFöretaget hade ursprungligen vägledning för 0-5% QoQ-tillväxt för 4Q11 och nu kommer det troligen att växa med 6% QoQ.

Vi förväntar oss att leveranserna av bärbara datorer från Taiwan kommer att minska med 10 % QoQ under 1Q12, mindre än det 5-årigahistoriskt genomsnitt på 11 % nedgång på grund av viss uppdämd efterfrågan samt utbudet av hårddiskartäthet att lindra under 1Q12.

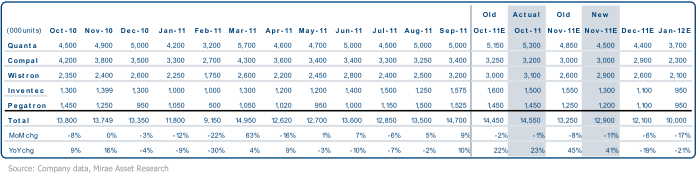

Figur 5. Taiwans bärbar datorsändning (månadsvis)

Figur 6. Transport av bärbara datorer i Taiwan (kvartal)

Quanta (huvudkunder: Apple, HP, Lenovo, Dell, Acer)

• Leveransen av bärbara datorer i november förväntas minska med 15 % MoM, värre än vårtidigare prognos på 8 % nedgång och marknadskonsensus.Vi tror att det beror påsvaghet i HPs bärbara datorer för konsumenter (HP står för 25-30 % av sina leveranser), snarare änpåverkan från hårddiskbrist.Vi uppskattar att leveransen i december kommer att minska till 4,4 miljoner enheterefter det normala säsongsmönster.Försändelsen av bärbara datorer i oktober kom in på 5,3 miljoner enheter,bättre än vår tidigare prognos främst på grund av inverkan av metallhölje brist frånCatcher (på grund av nedläggningen av dess Suzhou-fabrik) verkar vara mindre än vi från börjanberäknad.

• Leveranserna av bärbara datorer under 4Q11 förväntas nu minska med 2 % QoQ jämfört med våra tidigareprognos på 3% tillväxt på grund av svagare efterfrågan än väntat från sina kunder inovember och december;vi tror att detta främst beror på svagheten i HP.Dettaantyder att företaget kommer att missa sin vägledning för leverans av bärbara datorer 2011 på 57 miljoner enheter med 2 % ochdess 4Q11 guidning av ett platt kvartal.

• Vi räknar med att efterfrågan förblir trög i januari då det är färre arbetsdagar pgaKinesiska nyåret (den 23 januari 2012) och förutspådde det att sjunka med 16 % MoM.När det gäller 1Q12,vi uppskattar att den minskar med 11 %, ungefär i linje med dess 5-åriga genomsnitt på 12 % QoQ-nedgång.

• Vi förväntar oss också att bruttomarginalen för 4Q11 blir lägre än 3Q11 på 3,7 % eftersom det finns en rikare mixav avancerade produkter under 4Q11 som gör MVA-procenten mindre.OPEX-till-försäljningenprocentandelen under 4Q11 beräknas komma ner till 2,0-2,2% från 2,5% under 3Q11.Detta äri stort sett i linje med vår förväntning om 1,3 % rörelsemarginal för 4Q11.

Compal (huvudkunder: Acer, Lenovo, Dell)

• Vi upprätthåller vår prognos för leverans av notebook-datorer i november på 6 % nedgång i månaden och decemberav ytterligare 3% MoM nedgång på grund av svag efterfrågan men inte brist på hårddisk, enligtföretag.Leveransen av bärbara datorer i oktober var 3,2 miljoner enheter, i stort sett i linje med vår prognos.

• Vi förutspår nu att 4Q11 kommer att minska med 9 % QoQ, i den nedre delen av dess 5-10 % nedgångguidning och även lägre än vår tidigare prognos på 7% nedgång, på grund av svagare än-förväntad efterfrågan från sina nyckelkunder.

• Leveransen av bärbara datorer i januari beräknas minska med 21 % MoM på grund av det kinesiska nyårethögtider.Vi förväntar oss att leveransen under 1Q12 kommer att minska med 8 % QoQ, under det 5-åriga historiska genomsnittetminskning med 4 % eftersom Acer nu är en svagare kund än under de senaste åren.Deminskningen förväntas vara mildare än andra ODM:er för bärbara datorer på grund av en lägre bas i4Q11.

• Bolaget bibehåller sin bruttomarginal för 4Q11 att vara oförändrad till 3Q11 på 5,0%.Det kommer barabörja skicka ultrabooks under 1Q12.

Wistron (huvudkunder: Dell, Lenovo, HP)

• Vår prognos för leverans av bärbara datorer i november är nu bättre än vår tidigare prognos med 0,3 miljonerenheter främst på grund av bättre än väntat efterfrågan från Lenovos kommersiella datorer, enligt vår uppfattning.Leveransen i december bör komma ner till 2,6 miljoner enheter på grund av säsongsfaktorer.oktoberleveranserna kom in på 3,1 miljoner enheter, något högre än vår prognos på grund av starkare än-förväntad efterfrågan.

• Leveranserna av bärbara datorer under 4Q11 beräknas nu växa med 6 % QoQ, högre än anvisningarna för0-5% tillväxt och vår tidigare prognos på 2% tillväxt, på grund av starkare än väntatefterfrågan från Lenovo, enligt vår uppfattning.

• Vi noterar att Wistron är den enda ODM som förväntas slå sin 4Q11 leveransguide,och verkar ha liten eller ingen inverkan från hårddiskbristen.Vi tror att styrkan ärkommer från Lenovo och i synnerhet dess kommersiella datorer får högre prioritet på hårddiskentillförsel.

• Vi förväntar oss att leveransen av bärbara datorer i januari sjunker till 2,1 miljoner enheter på grund av det kinesiska nyårethelgdagar och 1Q12 att minska med 10% QoQ, i linje med dess 5-åriga genomsnitt på 11% nedgång.

• Företaget förväntar sig också att bruttomarginalen och rörelsemarginalen för 4Q11 kommer att förbättras från 3Q11eftersom TV:ns överkapacitet är till stor del löst, NT dollar depreciering och större bärbar datorvågar.

• När det gäller 2012 räknar man med 33-35 miljoner bärbara enheter (10-17 % tillväxt på årsbasis) och 3-4 miljoner surfplattor(mot 1 miljon enheter som vägleds av företaget för 2011) eftersom det får fler surfplattekunder.

• Vi förväntar oss att Wistron bara kommer att leverera 32,8 miljoner bärbara datorer under 2012. Wistron räknar med att ökamer andel från sina befintliga kunder inom handhållna enheter under 2012.

Inventec (huvudkunder: HP, Toshiba)

• Vi förväntar oss att leveransen av bärbara datorer i november kommer att minska till 1,3 miljoner enheter från 1,5 miljoner i oktober,under vår tidigare prognos på 1,55m.December beräknas sjunka ytterligare till 1,1 miljoner enheterpå grund av säsongsvariationer.Vi tror att HP bidragit till det mesta av dess svaghet under de senaste två månaderna.

• Vår sändning av bärbara datorer för 4Q11 förväntas nu minska med 10 % QoQ, sämre än vår tidigareprognos på 5% ökning då vi var för optimistiska i HP-efterfrågan tidigare när Inventec slogmarknadens förväntningar i september men försäljningen har sedan dess avtagit.

• Januari förväntas minska med 14 % MoM och 1Q12 för att minska med 14 % QoQ, i linje med dess5-års historiskt genomsnitt.

Pegatron (huvudkund: Asus) inkl.netbook

• Vi justerar något leveransnummer för bärbara datorer i november från 1,25 till 1,2 miljoner enheter, en17% MoM minskning mestadels på grund av svaghet i netbook medan vanliga notebook kvarstårstabil.Leveransen i december förväntas sjunka till 1,1 miljoner enheter på grund av säsongsvariationer.oktoberleveransen kom in på 1,45 miljoner enheter, i linje med vår prognos.

• Vår sändning av bärbara datorer för 4Q11 visar nu en minskning med 10 % QoQ, lägre än vår tidigareprognos på 7% nedgång främst på grund av svagare än väntat efterfrågan på netbook.

• Företaget guidar en nedgång på 10-15% för vanliga bärbara datorer, netbooks och surfplattorleveranser tillsammans under 4Q11 och om vi inkluderar tablettleveranser förväntar vi oss att 4Q11 kommer att minska12% QoQ inom företagets vägledning.

• Leveransen av bärbara datorer i januari beräknas nu minska med 14 % MoM till 0,95 miljoner enheter p.g.a.Kinesiska nyårshelgerna.Vi uppskattar 1Q12 att sjunka med 12% QoQ, bättre än dess 5-århistoriskt genomsnitt på 24% QoQ nedgång, som tillägg av nya vanliga notebook-kunderbör bidra till att stabilisera kvartalsmönstret, enligt vår uppfattning.

• Vi förväntar oss att leveransen av surfplattor för 4Q11 kommer att nå 0,61 miljoner enheter, vilket minskar med 24 % QoQ på grund av en-månads försening (till december) i lanseringen av Transformer Prime.

Moderkort

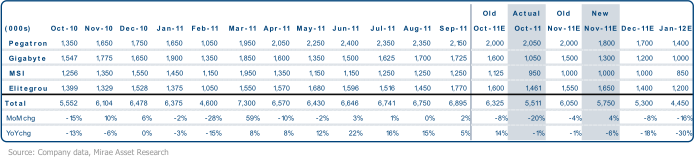

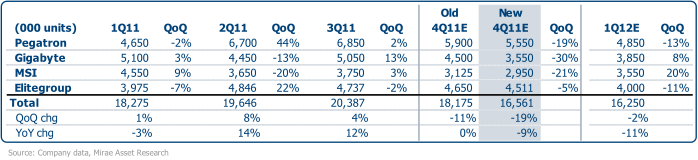

Vi fann att hårddiskbristen har större inverkan på moderkort än bärbara datorer, ochspecifikt mer på gör-det-själv-marknaden än på ODM-marknaden eftersom gör-det-själv-marknaden är merfragmenterad med spelare som har mindre förhandlingsstyrka.Vi reviderar därför ner vår4Q11 moderkortsuppskattning till 16,6 miljoner (19% QoQ-minskning) från 18,2m enheter (11% QoQ-minskning).Elitegroup är övervägande på moderkorts ODM-marknaden och påverkas därför mindre av hårddiskenbrist och beräknas minska minst under 4Q11.Gigabyte, som fokuserar på DIYmarknaden, såg en kraftig nedgång i oktober på grund av hårddiskbrist och lagerkorrigering, vilket ärden främsta anledningen till vår nedrevidering under 4Q11.

Vi tror dock att priset på hårddisken i kanalen kommer att börja sjunka i början av1Q12 när hårddiskproduktionen gradvis återhämtar sig från översvämningen i Thailand.Som ett resultat borde vise en viss uppdämd efterfrågan på moderkort under 1Q12, vilket leder till en något över säsongsbetonad efterfrågankvartal på 2% QoQ nedgång än det 5-åriga historiska genomsnittet på 3% QoQ nedgång.

Figur 7. Taiwan moderkortssändning (månadsvis)

Figur 8. Taiwan moderkortssändning (kvartalsvis)

Pegatron (4938 TT, ej klassad)

• Vi reviderar moderkortsleveransen i november ned med 0,2 till 1,8 miljoner enheter p.g.a.effekterna av hårddiskbrist och december bör minska ytterligare till 1,7 miljoner i slutetkunder försenar inköp i ljuset av prishöjningen på hårddisken.Moderkortsleverans i oktober var2 miljoner enheter, i linje med vår prognos, och minskade med 5 % MoM på grund av säsongsvariationer.

• Företaget vägledde en 15-20% QoQ minskning på 4Q11 moderkort leverans.Vi uppskattadeen minskning med 19 % QoQ, den nedre delen av vägledningen, med tanke på att hårddiskbristen påverkademoderkorts- och skrivbordssektorerna mest.

• När det gäller 1Q12 uppskattar vi att den minskar med 13 % QoQ, i linje med 4-årsgenomsnittet, eftersomSvagheten i efterfrågan fortsätter även efter ett sämre än väntat 4Q11.Vi har räknatunder det kinesiska nyåret är tidigare nästa år och beräknas en minskning på 18 % av MoMmoderkortsleverans i januari.

Gigabyte (2376 TT, ej klassad)

• Vi uppskattar leveransen av moderkort i november till 1,3 miljoner enheter från 1 miljon i oktobereftersom lagret sjönk till en mer rimlig nivå.December beräknas minska något till1,2 miljoner enheter på grund av svaghet på slutmarknaden till följd av prishöjning på hårddisken.Företaget sågen kraftig nedgång i moderkortsleveransen i oktober på 34 % MoM och föll under vår tidigareuppskattning på grund av hårddiskbrist och lagerkorrigering.

• Företaget reviderade ned sin leveransvägledning för 4Q11 från 10-15 % nedgång QoQ iSeptember till 30% nedgång.Vår 4Q11 moderkort leverans uppskattning är i linje medföretagets reviderade vägledning på 30% QoQ nedgång främst på grund av effekterna av hårddiskbrist.Kinas efterfrågan avtar, enligt företaget.

• Vi förväntar oss att leveransen av moderkort i januari minskar med 17 % MoM till 1 miljon enheter på grund av kinesiskaNyår veckolång semester.Vår prognos för 1Q12 är 8% QoQ-tillväxt, mindre änhistoriskt genomsnitt av tvåsiffrig QoQ-tillväxt delvis på grund av efterfrågan på high-endmoderkort kommer vanligtvis i 1Q men den här gången kommer det förmodligen först i 2Q12 efterlansering av Ivy Bridge eftersom användare kan skjuta upp sitt köp.

MicroStar (2377 TT, ej klassad)

• Företaget guidade för en platt november;vi har förutspått en tillväxt på 5 % MoM på grund av enlägre än väntat oktoberbas.Moderkortsleverans i december beräknas tillförbli trög vid 1 m enheter.Moderkortsleveransen i oktober kom in sämre än vårtidigare prognos och vägledningen om 10-20% MoM-minskning på grund av inverkan av hårddiskenbrist i 2H oktober, enligt företaget.

• Vi förväntar oss nu att leveransen av moderkort under 4Q11 kommer att minska med 21 % QoQ, jämfört med vår tidigareprognos på 17 % nedgång främst på grund av brist på hårddisk som påverkade de mindre spelarnasom MicroStar mer än de större.

• Vi förväntar oss att januari minskar med 15 % MoM på grund av det kinesiska nyåret, men 1Q12 kommer att växa med 20 %QoQ på grund av lägre än genomsnittet 4Q11 och normal säsongsvariation.

Elitgrupp (2331 TT, ej klassad)

• Vi reviderar upp moderkortsleveransen i november till 1,65 m från 1,55 m enheter som hårddiskbristen verkar ha haft mindre inverkan på ODM-marknaden, där Elitgruppen har enstörre exponering och bättre efterfrågan från Kina, enligt företaget.Vi förväntar ossDecember att minska till 1,4 miljoner enheter på grund av en högre bas i november, med Kina kvarrelativt starkare än andra regioner.Oktober kom in på 1,5 miljoner enheter, lägre än vårtidigare prognos på grund av en nedgång i orderingången från Kina efter dess nationaldag.

• Vi uppskattar nu att 4Q11 kommer att minska med 5% QoQ, sämre än vår tidigare prognos på 2%nedgång på grund av lägre leverans i oktober än väntat.Vi noterar dock att 4Q11nedgången är den lägsta bland moderkortsspelarna på grund av dess högre koncentration iODM-marknad.

• Vi förväntar oss att januari minskar till 1,2 miljoner enheter på grund av det kinesiska nyåret och att 1Q12 kommer att minska11% QoQ då 1Q historiskt sett är en lågsäsong för företaget.

Bilaga

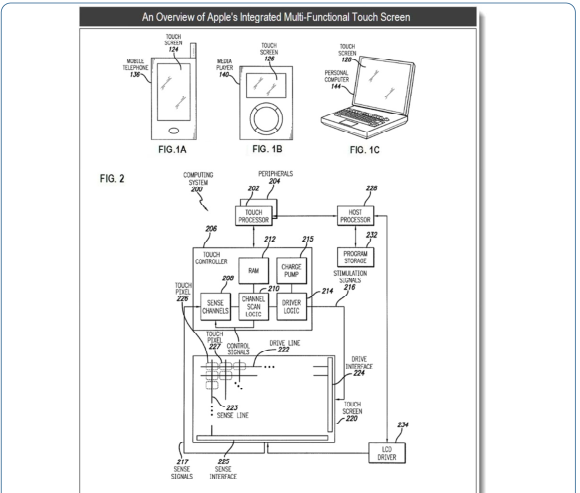

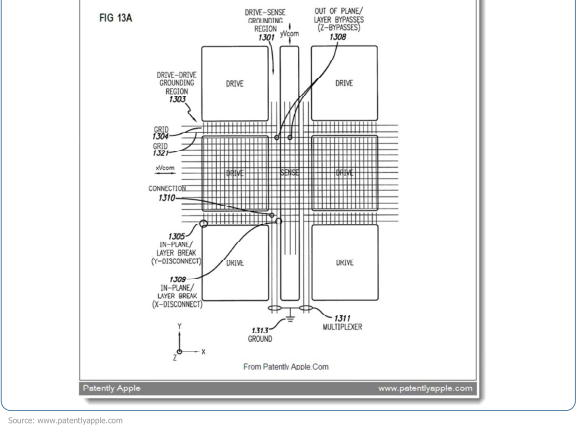

Figur 9. Apples integrerade pekskärmspatentsnapshot

Om patentsiffrorna:Patent FIG.1A-1C illustrerar ett exempel på en mobiltelefon, digitalmediaspelare och persondator som var och en inkluderar en integrerad pekskärm;FIKON.2 är ett blockschema över ett exempel på ett datorsystem som illustrerar en implementeringav en exempel integrerad pekskärm;FIKON.13A illustrerar en exempelkonfiguration av multi-funktionsvisningspixlar grupperade i regioner som fungerar som beröringsavkänningskretsar under enpekfas på en pekskärm.

Apples sammanfattning:Patentet hänför sig till beröringsavkänningskretsar integrerade i displaypixelnstackup (dvs de staplade materialskikten som bildar visningspixlarna) för en bildskärm, såsom enLCD skärm.Kretselement i visningspixelstaplarna kan grupperas tillsammans för att bildasberöringsavkänningskrets som känner av en beröring på eller nära skärmen.Beröringsavkänningskretsar skulle kunnainkluderar till exempel beröringssignallinjer, såsom drivledningar och avkänningslinjer, jordningsområden,och andra kretsar.

En integrerad pekskärm kan inkludera flerfunktionskretselement som kan ingå ivisningskretsen utformad för att fungera som krets för visningssystemet för att generera en bildpå displayen och kan också utgöra en del av beröringsavkänningskretsen i ett beröringsavkänningssystemsom känner av en eller flera beröringar på eller nära skärmen.

Multifunktionskretselementen kan till exempel vara kondensatorer i displaypixlar på en LCDsom kan konfigureras för att fungera som lagringskondensatorer/elektroder, vanliga elektroder,ledande ledningar/banor etc. i displaykretsen i displaysystemet, och det kan ocksåkonfigureras för att fungera som kretselement i beröringsavkänningskretsen.På detta sätt, förExempelvis kan i vissa utföringsformer en display med integrerad beröringsavkänningsförmåga varatillverkad med färre delar och/eller bearbetningssteg, och själva displayen kan vara tunnare,ljusare och kräver mindre ström.

Källa: www.patentlyapple.com

Beviljat patent nummer 7 995 041

Posttid: 2019-12-23