Artikkelutdrag http://bbs.51touch.com/

TechNiche: Sannsynligvis berøring i cellen

blir en realitet i 2012

I denne utgaven av TechNiche ser vi på 1) nylige funn fra

kanalsjekker 2) oppdatering av inntekter i forsyningskjeden for håndsett/nettbrett

3) PC-markedsoppdatering.Basert på våre siste kanalsjekker har vi

tror at in-cell touch display kan starte masseproduksjon innen

midten av 2012.Timingen ser ut til å være tilfeldig for allmennheten

forventet lansering av iPhone 5 i 2H12.TPK kan risikere å miste bestillinger

tidligere enn forventet.Våre kanalsjekker indikerte også en

bedre enn forventet iPhone 4s, men en svakere iPad 2 selger-

gjennom etter Thanksgiving-helgen.4Q

notebook-forsendelsen var svakere enn forventet, ikke fordi

av HDD-mangel, men på grunn av svakere etterspørsel.HDD

mangel har stor innvirkning på gjør-det-selv-hovedkortet

markedet fordi mindre aktører ikke har noen forhandlingsmakt

for å få HDD-forsyning, eller de må betale 2-3x pristillegg

for å få det i kanalen.

» In-cell touch-skjerm for å sette TPK i fare

Vi tror masseproduksjon av celleteknologi kan starte tidligere enn

forventet i midten av 2012.Apples patent på integrert berøringsskjerm var

publisert i august 2011 (se vedlegg) og selskapet kan evt

outsource teknologien til skjermprodusenter for å lage produktet.Som en

Resultatet er at TPKs risiko for å miste ordre i 2H12 øker.

» Bedre enn forventet iPhone 4s og svakere iPad2

Kanalkontrollene våre etter Thanksgiving-helgen indikerer det

iPhone 4s gjennomsalg ser ut til å være bedre enn forventet, mens iPad 2

var svakere.

» PC-oppdatering: Cutting 4Q11 bærbar PC og hovedkort

forsendelser

Virkningen av HDD-mangel ser ut til å være mer uttalt i

Gjør-det-selv-hovedkortmarkedet ettersom mindre aktører har mindre forhandlinger

strøm for å få HDD-forsyning.Vi kutter vårt Taiwan-hovedkort

forsendelsesprognose til -19% QoQ fra -11% i 4Q som et resultat.Vi også

kuttet våre 4Q bærbare forsendelser til -4 % QoQ fra et flatt kvartal av

svak etterspørsel.

» De fleste selskaper under vår dekning i Taiwan erenten

mangler eller i den lave enden av deres veiledning for4Q bortsett fra

Wistron og Flexium

Wistron bærbare forsendelser forventes å vokse med 6 % QoQ i 4Q11,

slår veiledningen om 0-5 % vekst.Flexiums 4Q11-inntekter er nå

på vei til å nå mer enn 20 % QoQ, som slår veiledningen for en flat

fjerdedel.

1. Nylige kanalsjekker

In-cell Touch-teknologi for iPhone 5?

Kanalkontrollene våre indikerer at Apple presser veldig hardt på for å gjøre berøring i cellenpanelteknologi for å bli en realitet.Masseproduksjon av in-cell touch TFT-LCDvisning kan komme så tidlig som i midten av 2012, og timingen ser ut til å være tilfeldigneste iPhone (allment forventet som iPhone 5) lansering i 2H12.

I likhet med Apples samarbeid med TPK på førstegenerasjons berøringspanel, patentetav den kommende in-cell touch-teknologien kan eies av Apple (se vedlegg).Vitror Apple kan lisensiere den til forskjellige skjermselskaper å utføre produksjonen forEple.Derfor har risikoen for ordretap hos TPK i 2H12 økt betydelignår in-cell touch TFT-LCD masseproduksjon blir tilgjengelig.

Som vi fremhevet i vår oppstartsrapport datert 23. november 2011, kan TPK blien "laminering" selskap for berøringspanelet fordi en in-cell touch TFT-LCD-skjermmå fortsatt lamineres med dekkglasset for å sikre at hele modulenfungerer som den skal.Men det totale tilgjengelige markedet vil bli kraftig redusert for TPK.I stedet for å gjøre to lag med laminering pluss berøringssensorene (50 % eller mer avTPKs berøringssensorer er outsourcet), TPK kan kun gjøre ett lag med laminering nårberøringsskjermen i cellen er fullstendig rampet.Vi anslår at den totale tilgjengelige bruttofortjenestenfra en laminert celleberøringsmodul vil reduseres med omtrent to tredjedeler somet resultat.

Vi forventer at in-cell-teknologien kun vil bli brukt for skjermer i smarttelefoner i utgangspunktet.Det vil trolig ta minst et år eller to før det kan implementeres påskjermer i nettbrettstørrelse med akseptabelt utbytte, etter vårt syn.

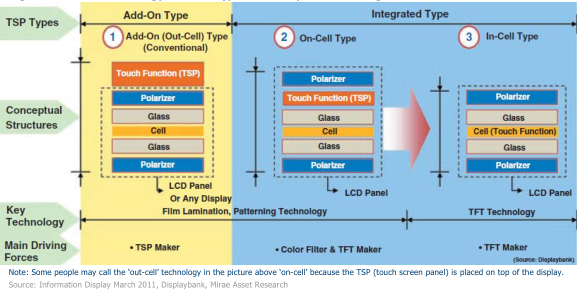

Figur 1. In-cell-teknologi vs. andre typer berøringspanelteknologier

iPhone 4s ser ut til å være bedre enn forventet, men iPad 2 var svak

Kanalkontrollene våre indikerer at salget av iPhone 4s var bedre enn forventet, men iPad2 kan være svakere enn forventet etter høsttakkefesten.Desvakhet i iPad 2 kan skyldes sterk priskonkurranse fra Kindle Fire ogsåandre nettbrettprodusenter kutter prisene for å fjerne varelageret.Dette har en negativ implikasjonpå Simplo (på grunn av iPad 2-eksponeringen og svakheten i bærbare datamaskiner).Vi trorat Simplo sannsynligvis vil komme inn i den lave enden av veiledningen for 4Q11 eller til og med savnerveiledningen litt.Hvis den ikke-konsoliderte desember kommer inn på rundt NT$4 milliarder, vil detvil være i den lave enden av 4Q-inntektsguidingen på NT$13mrd.

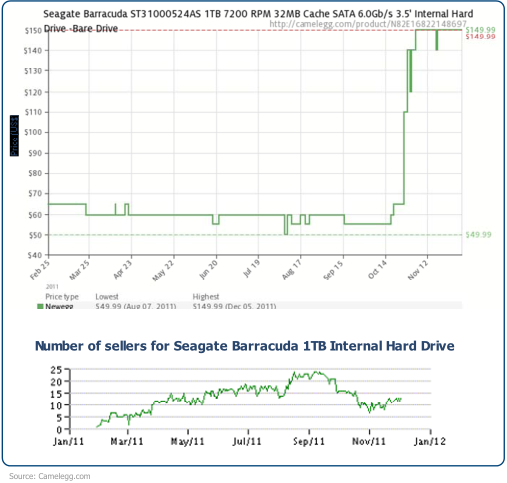

Høy HDD-pris som avviser kunder i DIY PC-markedet

HDD-prisen i kanalen har økt med 2-3x siden Thailand-flommen i oktober og PCprodusenter har hevet prisene på noen av PC-ene sine.Av ~170m HDD-etterspørselen i 4Q11 sa både Seagate og Western Digital at nesten 120m vil bli støttet.Vi anslår at PC-etterspørselen bare er 90m+ i 4Q11, og derfor vil de fleste av de ledende PC-merkene ha støtte for harddiskene sine.De mest berørte områdene er de mindre aktørene i kanalen (for gjør-det-selv-markedet og databackup-markedet) så vel som de i forbrukerelektronikkmarkedet (f.eks. HDD-er for videokameraer eller TV-opptak).

Figur 2. Pris og nr.av selgere av Seagate Barracuda 1TB Internal Hard Drive

Våre siste kontroller indikerer at økningen i HDD-prisen har bremset etterspørselen etterstasjonære PC-er i gjør-det-selv-markedet.Siden de fleste som deltar i gjør-det-selv-markedet er detsystemintegratorer og PC-'eksperter', tror vi mange av dem har valgt å vente heller ennbetale en høy pris for HDD.Vi la merke til at hovedkortmarkedet i Taiwan (mest forDIY-markedet) har avtatt dramatisk som et resultat.Etter flommen i Thailand i oktober,Forsendelser fra hovedkort i Taiwan falt 20 % MoM samme måned, dypere enn 15 %MoM fall i oktober 2010. I november anslår vi at hovedkortforsendelsene bare vokstemed 4 % MoM, også lavere enn veksten på 10 % MoM i samme måned for ett år siden.

En av hovedkortprodusentene tror at HDD-prisen i kanalen kan komme ned sentdesember og begynnelsen av 2012, fordi for mange tradere har fylt opp og tjent gode pengerut av denne "katastrofen".

Siden tilbudet blir bedre (basert på den siste oppdateringen fra Seagate og Western Digital)og etterspørselen faller på grunn av høyere HDD-pris og lavsesong i 1Q12, tror viat vi ser det verste når det gjelder HDD-mangel i PC-markedet i desember 2011. Vihar passert toppmåneden med PC-bygginger i oktober.Under normale omstendigheter, kjørehastigheteni en lav måned i 1Q er 30%+ lavere enn toppmåneden i 4Q.Siden bare 25-30% av den globaleHDD forsyning ble påvirket av Thailand flom, kan vi nå en kortsiktig tilbud-etterspørselsaldo for PC-markedet i slutten av januar eller februar.Hvis HDD-handlere fortsatt ikke selger sineaksjer på hånden i desember eller januar før månenyttår, er det svært sannsynlig at devil selge dem til en lavere pris etterpå fordi HDD-tilførselen bare vil forbedre seg fra nåvidere, selv om mangelen på ikke-PC-markedet kan vare lenger.

2. Oppdatering av inntekter i forsyningskjeden for håndsett/nettbrett

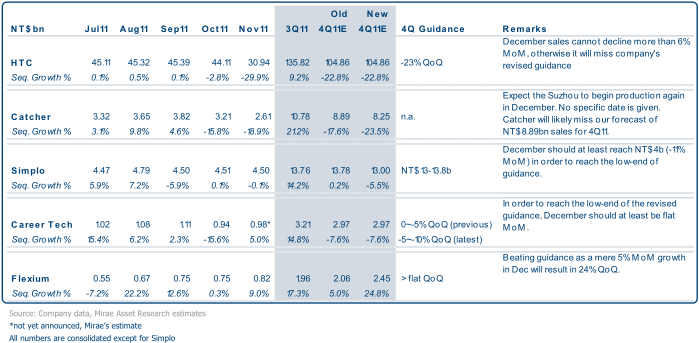

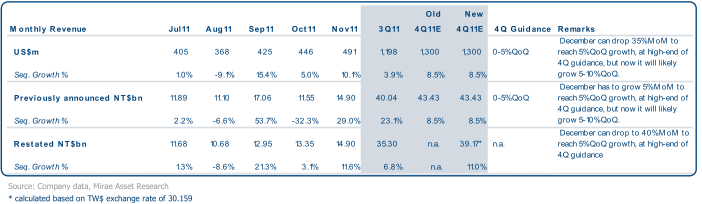

Figur 3. Håndsett- og håndsettkomponent: månedlige og kvartalsvise inntekter

HTC– En kraftig nedgang i salget i november (rapportert til -30 % MoM) forventes avmarkedet etter at selskapet senket sin veiledning for fjerde kvartal 23. november 2011. desembersalget må falle med mindre enn 6 % MoM for å møte inntektsguiden på flatÅrlig inntektsvekst (dvs. ~NT$104mrd).

Catcher– Nedgangen på 19 % MoM i november er stort sett på linje med markedetforventninger.Selskapet kan fortsatt ikke gi en dato på når Suzhou-anlegget kangjenoppta produksjonen, men den forventer at problemet løses i desember.Vår 4Qsalgsprognose på NT$8,89 milliarder er usannsynlig å bli oppnådd.Vi tror salg i fjerde kvartal kan være deti området NT$8,0mrd til NT$8,5mrd.

Enkelt– Ikke-konsolidert salg i fjerde kvartal vil sannsynligvis komme i den lave enden av veiledningen påNT$13,0–13,8mrd.Avhengig av forsendelsen i desember, kan den til og med gå glipp av 4Qveiledning litt.Vi tror dette hovedsakelig skyldes svakhet i notebook og iPad2.

Karriere Tech– Selskapet har ikke annonsert novembersalg ennå, men vi forventerdet å vokse 3-5 % MoM.For å nå den lave delen av sin reviderte inntektsveiledning,Desember-salget må være minst flat MoM.Det tror vi imidlertid selskapet erfortsatt i stand til å vokse med 7 % MoM i desember, hovedsakelig på grunn av effekten av ordreoverføringerfra japanske konkurrenter (som følge av Thailand-flommen).Våre 4Q11-inntekterestimat forblir uendret på 7,6 % QoQ-nedgang.

Flexium– Det konsoliderte salget i november kom inn sterkere enn forventet på 9 % MoMhovedsakelig på grunn av ordreoverføringer fra japanske konkurrenter (som et resultat avThailand flom).Momentumet i ordreoverføringene bør fortsette til desember,så vi forventer nå at 4Q11 vil vokse 25 % QoQ, langt bedre enn den opprinnelige veiledningen fra enflatt kvartal og vårt tidligere estimat på 5 % QoQ-vekst.

TPK– Selskapet har omarbeidet sitt månedlige salg (se figur 3) fordi basert påden gamle beregningsmetoden, kan en svingning i valutakursen føre til enstore svingninger i månedlige salgstall i TW$.

Tidligere beregning:

Månedlig salg i TW$ = (akkumulert salg fra år til inneværende måned i USD x månedsslutt valutakurs) - (År-til-akkumulert salg i forrige måned i TW$)

Gjenopptatt beregning:

Månedlig salg i TW$ = Månedlig salg i US$ x månedlig valutakurs

Det kan være bedre å sammenligne den månedlige inntekten i US$-termer, etter vårt syn.Dette kan gi oss ensanne bilde av forretningsflyten, ettersom alle virksomhetene gjøres i US$.TPK vil sannsynligvis vokse sininntekt (i USD) etter

5–10 % nå kontra den opprinnelige veiledningen på 0–5 % vekst, som er innei tråd med vår prognose på 8,5 % QoQ-vekst.Desember-inntektene kan nå falle med 35 % MoM tilmøte den lave enden av den reviderte veiledningen og 26 % MoM for å møte prognosen vår.

Figur 4. TPK tidligere annonsert vs. omarbeidet konsolidert månedlig inntekt

3. Oppdatering av PC-markedet

Notisbok

Vi har kuttet vår 4Q11 notebook-forsendelsesprognose ytterligere til 4 % QoQ-nedgang, lavere enn vårforrige prognose for et flatt kvartal og 5-års historisk gjennomsnitt på +10 % QoQ-vekst, stort settpå grunn av makrosvakhet.ODM-ene for bærbare datamaskiner ser ut til å ha liten innvirkning fra harddiskenmangel sammenlignet med hovedkortprodusentene, fordi bærbare ODM-er støttes av toppentier merkenavn som har prioritet i HDD-forsyning.Wistron ser ut til å være mindre påvirket av svaketterspørsel og mangel på HDD.Vi tror det var på grunn av styrken i Lenovo kommersielle PC-er.Som et resultat er Wistron den eneste bærbare ODM-en som sannsynligvis vil slå sin 4Q11-veiledning.Deselskapet opprinnelig veiledet for 0-5% QoQ-vekst for 4Q11, og nå vil det sannsynligvis vokse 6% QoQ.

Vi forventer at forsendelser av bærbare PC-er fra Taiwan vil falle med 10 % QoQ i 1Q12, mindre enn det femårigehistorisk gjennomsnitt på 11 % nedgang på grunn av noe oppdemmet etterspørsel samt HDD-tilførseltetthet å lindre i 1Q12.

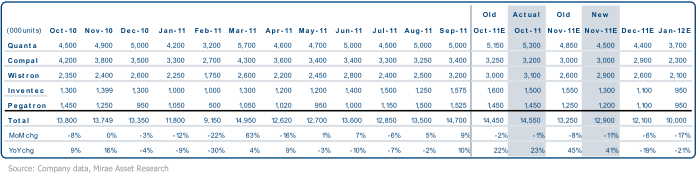

Figur 5. Taiwan bærbar forsendelse (månedlig)

Figur 6. Taiwan bærbar forsendelse (kvartal)

Quanta (hovedkunder: Apple, HP, Lenovo, Dell, Acer)

• Forsendelsen av bærbare datamaskiner fra november forventes å falle med 15 % MoM, verre enn vårtidligere prognose om 8 % nedgang og markedskonsensus.Vi tror dette er pgasvakhet i HPs bærbare PC-er (HP står for 25–30 % av forsendelsene), i stedet forvirkningen av mangel på harddisk.Vi anslår at forsendelsen fra desember vil avta til 4,4 millioner enheteretter det normale sesongmønsteret.Notatbokforsendelsen fra oktober kom inn på 5,3 millioner enheter,bedre enn vår forrige prognose hovedsakelig på grunn av innvirkningen av metallforingsmangel fraCatcher (på grunn av nedleggelsen av Suzhou-anlegget) ser ut til å være mindre enn vi i utgangspunktetestimert.

• Forsendelser av bærbare PC-er i 4Q11 forventes nå å synke 2 % QoQ sammenlignet med vår forrigeprognose om 3 % vekst på grunn av svakere enn forventet etterspørsel fra kundene inovember og desember;vi tror dette hovedsakelig er på grunn av svakheten i HP.Detteantyder at selskapet vil gå glipp av veiledningen for 2011 forsendelse av bærbare PC-er på 57 millioner enheter med 2 % ogsin 4Q11 veiledning for et flatt kvartal.

• Vi forventer fortsatt svak etterspørsel i januar da det er færre arbeidsdager pgakinesisk nyttår (23. januar 2012) og anslår at det vil falle med 16 % MoM.Når det gjelder 1Q12,vi anslår at den vil falle med 11 %, omtrent i tråd med 5-årsgjennomsnittet på 12 % QoQ-nedgang.

• Vi forventer også at bruttomarginen for 4Q11 vil være lavere enn 3Q11 på 3,7 % ettersom det er en rikere blandingav avanserte produkter i 4Q11 som gjør MVA-prosenten mindre.OPEX-til-salgetprosentandelen i 4Q11 anslås å komme ned til 2,0-2,2% fra 2,5% i 3Q11.Dette erstort sett i tråd med vår forventning om 1,3 % driftsmargin for 4Q11.

Compal (hovedkunder: Acer, Lenovo, Dell)

• Vi opprettholder vår prognose for forsendelse av bærbare datamaskiner i november på 6 % nedgang på månedsbasis og desemberav ytterligere 3% MoM nedgang på grunn av svak etterspørsel, men ikke HDD-mangel, ifølgeselskap.Forsendelsen av bærbare PC-er i oktober var 3,2 millioner enheter, stort sett i tråd med vår prognose.

• Vi anslår nå at 4Q11 vil falle med 9 % QoQ, på den lave enden av nedgangen på 5–10 %veiledning og også lavere enn vår forrige prognose på 7 % nedgang, på grunn av svakere enn-forventet etterspørsel fra sine nøkkelkunder.

• Forsendelsen av bærbare datamaskiner i januar er anslått å falle med 21 % MoM på grunn av kinesisk nyttårhelligdager.Vi forventer at forsendelsen i 1Q12 vil falle 8 % QoQ, under det 5-årige historiske gjennomsnittetpå 4 % nedgang fordi Acer nå er en svakere kunde enn de siste årene.Denedgangen forventes å være mildere enn andre bærbare ODM-er på grunn av en lavere base i4Q11.

• Selskapet opprettholder bruttomarginen for 4Q11 til å være flat til 3Q11 på 5,0 %.Det vil barebegynner å sende ultrabooks i 1Q12.

Wistron (hovedkunder: Dell, Lenovo, HP)

• Vår prognose for forsendelse av bærbare notebook-er i november er nå bedre enn vår forrige prognose med 0,3 millionerenheter hovedsakelig på grunn av bedre enn forventet etterspørsel fra Lenovo kommersielle PC-er, etter vårt syn.Forsendelsen i desember skal komme ned til 2,6 millioner enheter på grunn av sesongmessige faktorer.oktoberforsendelser kom inn på 3,1 millioner enheter, noe høyere enn vår prognose på grunn av sterkere enn-forventet etterspørsel.

• Forsendelser av bærbare datamaskiner i 4Q11 anslås nå å vokse med 6 % QoQ, høyere enn veiledningen til0-5 % vekst og vår tidligere prognose på 2 % vekst, på grunn av sterkere enn forventetetterspørsel fra Lenovo, etter vårt syn.

• Vi legger merke til at Wistron er den eneste ODM som forventes å slå sin 4Q11 forsendelsesveiledning,og ser ut til å ha liten eller ingen innvirkning fra HDD-mangelen.Vi tror styrken erkommer fra Lenovo og spesielt deres kommersielle PC-er får høyere prioritet i HDDforsyning.

• Vi forventer at forsendelsen av bærbare PC-er i januar vil falle til 2,1 millioner enheter på grunn av kinesisk nyttårhelligdager og 1Q12 å falle med 10 % QoQ, i tråd med 5-års gjennomsnitt på 11 % nedgang.

• Selskapet forventer også at bruttomargin og driftsmargin for 4Q11 vil forbedre seg fra 3Q11som TV over kapasitet er i stor grad løst, NT dollar svekkelse og større notebookvekter.

• Når det gjelder 2012, forventer den 33–35 millioner bærbare enheter (10–17 % vekst på årsbasis) og 3–4 millioner nettbrettenheter(mot 1 million enheter guidet av selskapet for 2011) ettersom det får flere nettbrettkunder.

• Vi forventer bare at Wistron vil sende 32,8 millioner bærbare datamaskiner i 2012. Wistron forventer å økemer andel fra sine eksisterende kunder innen håndholdte enheter i 2012.

Inventec (hovedkunder: HP, Toshiba)

• Vi forventer at forsendelsen av bærbare datamaskiner i november vil avta til 1,3 millioner enheter fra 1,5 millioner i oktober,under vår forrige prognose på 1,55m.Desember anslås å falle ytterligere til 1,1 millioner enheterpå grunn av sesongvariasjoner.Vi tror HP har bidratt til det meste av svakheten de siste 2 månedene.

• Vår 4Q11 bærbare forsendelse er nå anslått til 10 % QoQ nedgang, verre enn vår forrigeprognose om 5 % gevinst da vi var for optimistiske i HP-etterspørselen tidligere da Inventec slomarkedsforventninger i september, men salget har siden avtatt.

• Januar forventes å falle med 14 % MoM og 1Q12 til å falle med 14 % QoQ, i tråd med5-års historisk gjennomsnitt.

Pegatron (hovedkunde: Asus) inkl.netbook

• Vi justerer forsendelsesnummeret for novembers bærbare PC-er fra 1,25 til 1,2 millioner enheter, en17 % nedgang på månedsbasis hovedsakelig på grunn av svakhet i netbook mens vanlig notebook fortsatt erstabil.Forsendelsen i desember forventes å synke til 1,1 millioner enheter på grunn av sesongvariasjoner.oktoberforsendelsen kom inn på 1,45m enheter, i tråd med vår prognose.

• Vår 4Q11 bærbare forsendelse ser nå på 10 % QoQ-nedgang, under vår forrigeprognose på 7% nedgang hovedsakelig på grunn av svakere enn forventet etterspørsel i netbook.

• Selskapet anslår en nedgang på 10-15 % i vanlige bærbare, netbook og nettbrettforsendelser sammen i 4Q11, og hvis vi inkluderer nettbrettforsendelser, forventer vi at 4Q11 vil avta12 % QoQ innenfor selskapets veiledning.

• Forsendelsen av bærbare i januar er nå estimert å synke 14 % MoM til 0,95 millioner enheter pga.Kinesisk nyttårsferie.Vi anslår at 1Q12 vil falle med 12 % QoQ, bedre enn 5-årethistorisk gjennomsnitt på 24% QoQ nedgang, som tillegg av nye vanlige bærbare kunderbør bidra til å stabilisere kvartalsmønsteret, etter vårt syn.

• Vi forventer at forsendelsen av nettbrett i 4Q11 vil nå 0,61 millioner enheter, med en nedgang på 24 % QoQ på grunn av en-måneds forsinkelse (til desember) i lanseringen av Transformer Prime.

Hovedkort

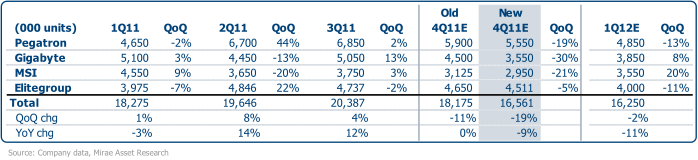

Vi fant ut at HDD-mangelen har større innvirkning på hovedkort enn bærbare datamaskiner, ogspesifikt mer i DIY-markedet enn ODM-markedet ettersom DIY-markedet er merfragmentert med spillere som har mindre forhandlingsmakt.Vi reviderer derfor ned vår4Q11 hovedkortestimat til 16,6 millioner (19 % QoQ-nedgang) fra 18,2 millioner enheter (11 % QoQ-nedgang).Elitegroup er hovedsakelig i hovedkort ODM-markedet, og er derfor mindre påvirket av HDDmangel og anslås å avta minst i 4Q11.Gigabyte, som fokuserer på DIYmarkedet, så en kraftig nedgang i oktober på grunn av HDD-mangel og lagerkorreksjon, som erhovedårsaken til vår nedjustering i 4Q11.

Vi tror imidlertid prisen på HDD i kanalen vil begynne å gå ned i begynnelsen av1Q12 ettersom HDD-produksjonen kommer seg gradvis etter flommen i Thailand.Som et resultat bør vise noe oppdemmet hovedkortetterspørsel i 1Q12, noe som fører til en litt over-sesongmessigkvartal på 2% QoQ-nedgang enn det 5-årige historiske gjennomsnittet på 3% QoQ-nedgang.

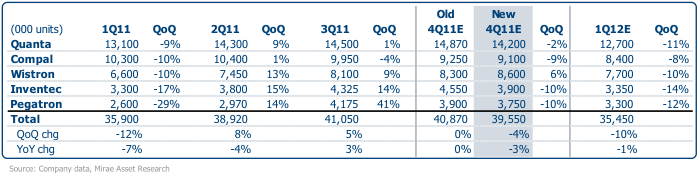

Figur 7. Forsendelse av hovedkort fra Taiwan (månedlig)

Figur 8. Forsendelse av hovedkort fra Taiwan (kvartalsvis)

Pegatron (4938 TT, ikke vurdert)

• Vi reviderer hovedkortforsendelsen i november ned med 0,2m til 1,8m enheter pga.virkningen av HDD-mangel og desember bør komme ytterligere ned til 1,7 millioner mot sluttenkunder forsinker kjøp i lys av prisøkning på HDD.Oktober hovedkort forsendelse var2 millioner enheter, i tråd med vår prognose, og falt 5 % MoM på grunn av sesongvariasjoner.

• Selskapet ledet en 15-20 % QoQ-nedgang på hovedkortforsendelsen i 4Q11.Vi estimerteen nedgang på 19 % QoQ, den nedre delen av veiledningen, gitt at HDD-mangelen påvirkethovedkort- og skrivebordssektorene mest.

• Når det gjelder 1Q12, anslår vi at den vil falle med 13 % QoQ, i tråd med 4-årsgjennomsnittet, somSvakheten i etterspørselen fortsetter selv etter et dårligere enn forventet 4Q11.Vi har faktoriserti det kinesiske nyttåret er tidligere neste år og estimert en nedgang på 18 % MoMhovedkort forsendelse i januar.

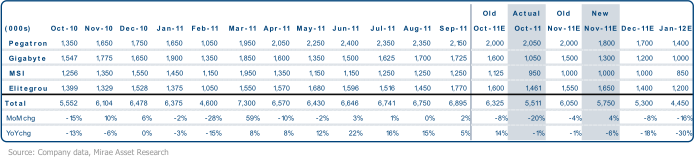

Gigabyte (2376 TT, ikke vurdert)

• Vi anslår at forsendelsen av hovedkort i november øker til 1,3 millioner enheter fra 1 million i oktoberda beholdningen falt til et mer fornuftig nivå.Desember anslås å gå litt ned til1,2 millioner enheter på grunn av svakhet i sluttmarkedet som følge av prisøkning på HDD.Selskapet såen kraftig nedgang i hovedkortforsendelsen i oktober på 34 % MoM og falt under vår forrigeestimat på grunn av HDD-mangel og lagerkorreksjon.

• Selskapet reviderte ned sin forsendelsesveiledning for 4Q11 fra 10-15 % QoQ-nedgang iseptember til 30 % nedgang.Vårt 4Q11 hovedkort forsendelsesestimat er i tråd medselskapets reviderte veiledning på 30% QoQ nedgang hovedsakelig på grunn av virkningen av HDD-mangel.Kinas etterspørsel er i ferd med å avta, ifølge selskapet.

• Vi forventer at forsendelsen av hovedkort i januar vil falle 17 % MoM til 1 million enheter på grunn av kinesiskNyttår uke lang ferie.Vår prognose for 1Q12 er 8% QoQ-vekst, mindre ennhistorisk gjennomsnitt av tosifret QoQ-vekst delvis på grunn av etterspørselen etter high-endhovedkort kommer vanligvis i 1Q, men denne gangen kommer det sannsynligvis først i 2Q12 etterlansering av Ivy Bridge fordi brukere kan utsette kjøpet.

MicroStar (2377 TT, ikke vurdert)

• Selskapet guidet for en flat november;vi har spådd en vekst på 5 % MoM på grunn av enlavere enn forventet oktoberbasis.Desember hovedkort forsendelse er beregnet tilforbli treg ved 1m enheter.Hovedkortforsendelsen i oktober kom dårligere enn vårforrige prognose og veiledningen på 10-20 % MoM-nedgang på grunn av påvirkningen av HDDmangel i 2. oktober, ifølge selskapet.

• Vi forventer nå at forsendelsen av hovedkort i 4Q11 vil falle med 21 % QoQ, sammenlignet med vår forrigeprognose om 17% nedgang hovedsakelig på grunn av HDD-mangel som påvirket de mindre aktørenesom MicroStar mer enn de større.

• Vi forventer at januar vil falle med 15 % MoM på grunn av kinesisk nyttår, men at 1Q12 vil vokse med 20 %QoQ på grunn av lavere enn gjennomsnittet 4Q11 og normal sesongvariasjon.

Elitegruppe (2331 TT, ikke vurdert)

• Vi reviderer opp hovedkortforsendelsen i november til 1,65 m fra 1,55 m enheter som HDDmangel ser ut til å ha hatt mindre innvirkning på ODM-markedet, hvor Elitegruppen har enstørre eksponering, og bedre etterspørsel fra Kina, ifølge selskapet.Vi forventerdesember til å avta til 1,4 millioner enheter på grunn av en høyere base i november, med Kina igjenrelativt sterkere enn andre regioner.Oktober kom inn på 1,5 millioner enheter, lavere enn vårforrige prognose på grunn av en nedgang i bestillinger fra Kina etter nasjonaldagens helligdager.

• Vi anslår nå at 4Q11 vil falle 5 % QoQ, dårligere enn vår forrige prognose på 2 %nedgang på grunn av lavere enn forventet forsendelse i oktober.Vi bemerker imidlertid at 4Q11nedgangen er den laveste blant hovedkortspillerne på grunn av dens høyere konsentrasjon iODM-markedet.

• Vi forventer at januar vil falle til 1,2 millioner enheter på grunn av kinesisk nyttår og at 1. kvartal 12 vil synke11% QoQ som historisk sett er 1Q en lavsesong for selskapet.

blindtarm

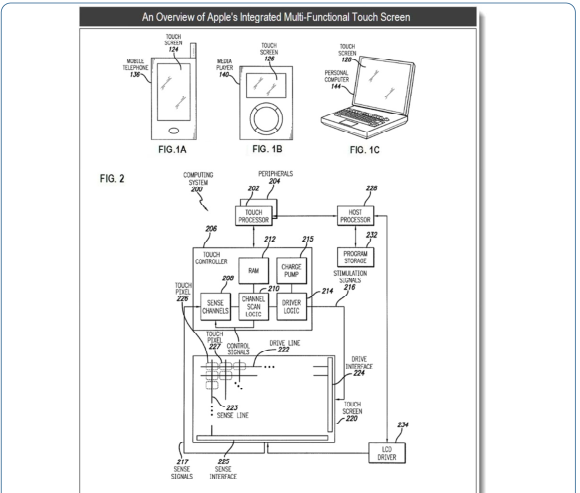

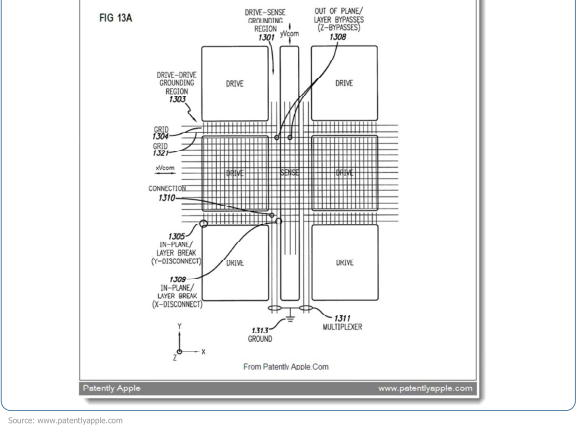

Figur 9. Apples integrerte berøringsskjerm-patentbilde

Om patenttallene:Patent fig.1A-1C illustrerer et eksempel på en mobiltelefon, digitalmediespiller og personlig datamaskin som hver inkluderer et eksempel på integrert berøringsskjerm;FIG.2 er et blokkskjema over et eksempel på et databehandlingssystem som illustrerer en implementeringav et eksempel på integrert berøringsskjerm;FIG.13A illustrerer en eksempelkonfigurasjon av multi-funksjonsvisningspiksler gruppert i områder som fungerer som berøringssensorkretser i løpet av enberøringsfasen til en berøringsskjerm.

Apples sammendrag:Patentet gjelder berøringssensorkretser integrert i skjermpikselenstackup (dvs. de stablede materiallagene som danner visningspikslene) til en skjerm, slik som enLCD-skjerm.Kretselementer i skjermpikselstablene kan grupperes sammen for å danne demberøringssensorkretser som registrerer en berøring på eller i nærheten av skjermen.Berøringsfølende kretsløp kunneinkluderer for eksempel berøringssignallinjer, som drivlinjer og sensorlinjer, jordingsområder,og andre kretser.

En integrert berøringsskjerm kan inkludere multifunksjonskretselementer som kan inngå iskjermkretsene designet for å fungere som kretser for visningssystemet for å generere et bildepå skjermen, og kan også utgjøre en del av berøringssensorkretsen til et berøringssensorsystemsom registrerer en eller flere berøringer på eller i nærheten av skjermen.

Multifunksjonskretselementene kan for eksempel være kondensatorer i displaypiksler på en LCDsom kan konfigureres til å fungere som lagringskondensatorer/elektroder, vanlige elektroder,ledende ledninger/veier, etc., av displaykretsene i displaysystemet, og det kan ogsåkonfigureres til å fungere som kretselementer i berøringssensorkretsen.På denne måten, forfor eksempel, i noen utførelsesformer kan en skjerm med integrert berøringsfølende evne væreprodusert med færre deler og/eller behandlingstrinn, og selve skjermen kan være tynnere,lysere og krever mindre strøm.

Kilde: www.patentlyapple.com

Tildelt patent nummer 7.995.041

Innleggstid: 23. desember 2019