Fragmento do artigo http://bbs.51touch.com/

TechNiche: é probable que se toque na célula

faise realidade en 2012

Neste número de TechNiche, analizamos 1) os descubrimentos recentes de

comprobacións de canles 2) actualización de ingresos da cadea de subministración de teléfonos/tabletas

3) Actualización do mercado de PC.Baseándonos nas nosas recentes comprobacións de canles, nós

Creo que a pantalla táctil integrada pode comezar a produción en masa

mediados de 2012.O momento parece ser coincidente coa ampla

o lanzamento previsto do iPhone 5 no 2H12.TPK pode arriscarse a perder pedidos

antes do previsto.As nosas comprobacións de canles tamén indicaron a

iPhone 4s mellor do esperado, pero vende un iPad 2 máis débil.

despois do fin de semana de Acción de Grazas.4Q

o envío do caderno foi máis débil do esperado, non porque

de escaseza de discos duros, pero debido a unha demanda final máis débil.HDD

a escaseza está a ter un gran impacto na placa base DIY

mercado porque os xogadores máis pequenos non teñen poder de negociación

para obter subministración de disco duro ou teñen que pagar 2-3 veces o prezo superior

para obtelo na canle.

» Pantalla táctil integrada para poñer en risco TPK

Cremos que a produción en masa de tecnoloxía celular pode comezar antes

previsto para mediados de 2012.A patente de Apple na pantalla táctil integrada foi

publicado en agosto de 2011 (ver anexo) e a empresa poderá

subcontratar a tecnoloxía aos fabricantes de exhibidores para facer o produto.Como un

resultado, o risco de TPK de perder pedidos no 2S12 está aumentando.

» iPhone 4s mellor do esperado e iPad2 máis débil

As comprobacións da nosa canle despois da fin de semana de Acción de Grazas indican que

A venda de iPhone 4s parece ser mellor do esperado, mentres que o iPad 2

era máis débil.

» Actualización do PC: cortando o portátil e a placa base 4Q11

envíos

O impacto da escaseza de discos duros parece ser máis pronunciado no

Mercado das placas base de bricolaxe xa que os xogadores máis pequenos teñen menos negociación

alimentación para obter a subministración de disco duro.Estamos cortando a nosa placa base de Taiwán

como resultado, a previsión de envíos a un -19% ToT desde o -11% no 4T.Nós tamén

reduciu os envíos dos nosos portátiles no cuarto trimestre a un -4 % trimestral a partir dun trimestre plano

demanda débil.

» A maioría das empresas baixo a nosa cobertura en Taiwán sontampouco

desaparecidos ou no extremo inferior da súa orientación para4Q excepto

Wistron e Flexium

Espérase que o envío de portátiles Wistron creza un 6 % intertrimestral no 4T11,

superando a súa orientación de crecemento do 0-5%.Os ingresos de Flexium no 4T11 están agora

en camiño de alcanzar máis do 20% QoT, superando a súa orientación de piso

trimestre.

1. Comprobacións recentes da canle

Tecnoloxía táctil integrada para iPhone 5?

As nosas comprobacións de canles indican que Apple está esforzándose moito para que o toque dentro da celatecnoloxía do panel para converterse nunha realidade.Produción en masa de TFT-LCD táctil en célulasA visualización pode chegar a mediados de 2012 e o momento parece ser unha coincidenciao próximo iPhone (moi esperado como iPhone 5) lanzarase no 2H12.

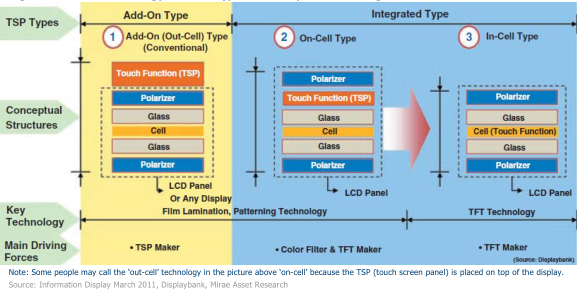

Similar á cooperación de Apple con TPK no seu panel táctil de primeira xeración, a patenteda próxima tecnoloxía táctil in-cell pode ser propiedade de Apple (consulta o Apéndice).NósCreo que Apple pode licencialo a diferentes compañías de pantallas para facer a fabricaciónApple.Polo tanto, o risco de perda de pedidos en TPK no 2H12 aumentou significativamentecando a produción en masa TFT-LCD táctil está dispoñible.

Como destacamos no noso informe de inicio do 23 de novembro de 2011, é posible que TPK se convertaunha empresa de "laminación" para o panel táctil porque unha pantalla TFT-LCD táctil integrada na celdaaínda ten que ser laminado coa cuberta de vidro para garantir que todo o módulofunciona correctamente.Pero o mercado total dispoñible reducirase moito para TPK.En lugar de facer dúas capas de laminación máis os sensores táctiles (50 % ou máis deOs sensores táctiles de TPK están subcontratados), TPK só pode facer unha capa de laminación candoa pantalla táctil na célula está totalmente aumentada.Estimamos que o beneficio bruto total dispoñibledun módulo de pantalla táctil laminado na celda reducirase en aproximadamente dous terzosun resultado.

Agardamos que a tecnoloxía integrada só se use inicialmente para pantallas de teléfonos intelixentes.Probablemente levará polo menos un ou dous anos antes de que se poida implementarpantallas do tamaño dunha tableta cun rendemento aceptable, ao noso entender.

Figura 1. Tecnoloxía en células fronte a outros tipos de tecnoloxías de paneis táctiles

O iPhone 4s parece ser mellor do esperado, pero o iPad 2 era débil

As nosas comprobacións de canles indican que as vendas do iPhone 4s foron mellores do esperado, pero do iPad2 pode ser máis débil do esperado despois do fin de semana de Acción de Grazas.Oa debilidade do iPad 2 pode deberse tamén á forte competencia de prezos de Kindle Fireoutros fabricantes de tabletas recortan prezos para borrar o inventario.Isto ten unha implicación negativaen Simplo (debido á súa exposición ao iPad 2 e á súa debilidade nos portátiles).Cremosque Simplo probablemente entrará no extremo inferior da súa orientación 4T11 ou incluso pode perdera orientación lixeiramente.Se o seu non consolidado de decembro ronda os 4.000 millóns de dólares NT, isoestará no extremo inferior da orientación de ingresos do cuarto trimestre de 13.000 millóns de dólares NT.

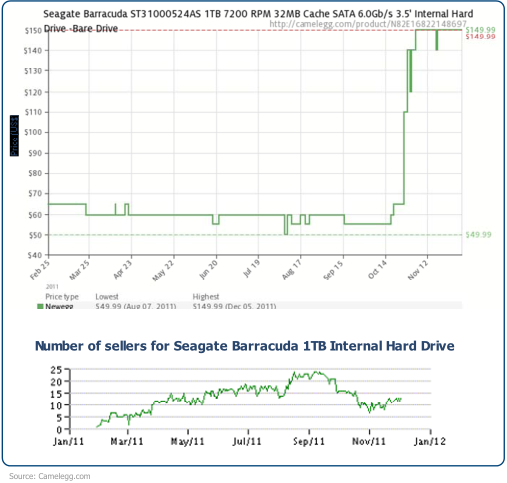

O alto prezo do disco duro que afasta aos clientes do mercado de PCs DIY

O prezo do disco duro na canle aumentou 2-3 veces desde as inundacións de Tailandia en outubro e PCOs fabricantes aumentaron os prezos dalgúns dos seus ordenadores.Da demanda de ~ 170 m de disco duro no 4T11, tanto Seagate como Western Digital dixeron que se admitirán case 120 m.Estimamos que a demanda de PC é de só 90 millóns no 4T11 e, polo tanto, a maioría das principais marcas de PC terán os seus discos duros compatibles.As zonas máis afectadas son aqueles reprodutores máis pequenos da canle (para o mercado de bricolaxe e de copia de seguridade de datos) así como os do mercado electrónico de consumo (por exemplo, discos duros para videocámaras ou gravación de TV).

Figura 2. Prezo e no.dos vendedores do disco duro interno Seagate Barracuda 1TB

Os nosos últimos controis indican que o aumento do prezo dos discos duros retardou a demandaPCs de escritorio no mercado do bricolaxe.Xa que a maioría das persoas que participan no mercado de bricolaxe sonintegradores de sistemas e "expertos" en PC, cremos que moitos deles optaron por esperarpagando un alto prezo por HDD.Observamos que o mercado de placas base en Taiwán (principalmente para omercado de bricolaxe) diminuíu drasticamente como resultado.Despois das inundacións en Tailandia en outubro,Os envíos de placas base de Taiwán caeron un 20% no mesmo mes, máis que o 15%Caída de MoM en outubro de 2010. En novembro, estimamos que os envíos de placas nai só creceronnun 4% mensuais, tamén inferior ao 10% de crecemento intermensual no mesmo mes de hai un ano.

Un dos fabricantes de placas base cre que o prezo do disco duro na canle pode baixar tardeDecembro e principios de 2012, porque demasiados comerciantes abastecéronse e gañaron bo diñeirofóra deste 'desastre'.

Xa que a subministración está mellorando (en base á última actualización de Seagate e Western Digital)e a demanda está a baixar debido ao maior prezo do disco duro e a tempada baixa no 1T12, cremosque estamos a ver o peor en termos de escaseza de discos duros no mercado de PC en decembro de 2011. Nóspasaron o mes pico de compilacións de PC en outubro.En circunstancias normais, a taxa de execuciónnun mes baixo no 1T é un 30 %+ inferior ao mes máximo do 4T.Xa que só 25-30% do globalA subministración de discos duros viuse afectada polas inundacións de Tailandia, podemos chegar a unha oferta-demanda a curto prazosaldo para o mercado de PC a finais de xaneiro ou febreiro.Se os comerciantes de discos duros aínda non venden o seustocks na man en decembro ou xaneiro antes do ano novo lunar, é moi probable que elesvenderaos a un prezo máis baixo despois porque a subministración de HDD só mellorará a partir de agoraen diante, aínda que a escaseza no mercado de non PC pode durar máis tempo.

2. Actualización dos ingresos da cadea de subministración de teléfonos/tabletas

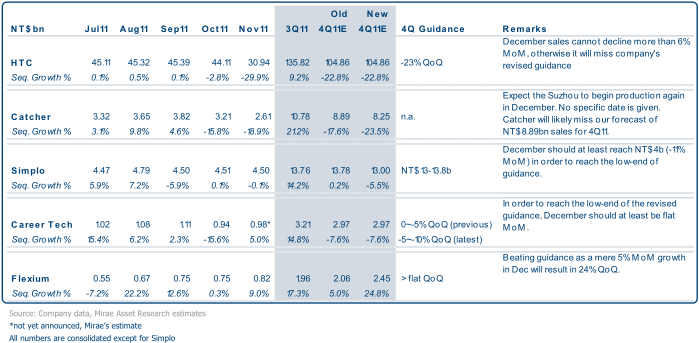

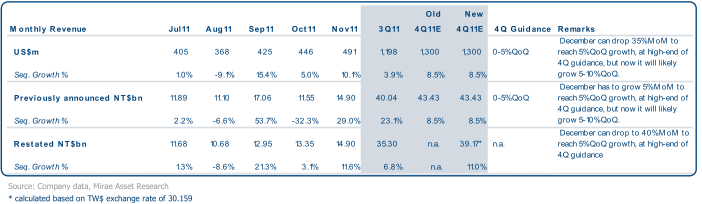

Figura 3. Compoñente terminal e terminal: ingresos mensuais e trimestrais

HTC– Espérase un forte descenso nas vendas de novembro (informadas nun -30 % mensuais)mercado despois de que a empresa baixase a súa orientación 4Q o 23 de novembro de 2011. Decembroas vendas teñen que diminuír menos do 6% ao mes para cumprir coa súa orientación de ingresos planaCrecemento interanual dos ingresos (é dicir, ~NT $ 104bn).

Atrapador– O descenso dos ingresos mensuais do 19% en novembro está en gran parte en consonancia co mercadoexpectativas.A empresa aínda non pode dar unha data sobre cando a súa planta de Suzhou poderetoma a produción pero espera que o problema se resolva en decembro.O noso 4QA previsión de vendas de NT $ 8.89bn é pouco probable que se alcance.Cremos que as vendas do 4T poderían serno rango de NT $ 8.0bn a NT $ 8.5bn.

Simplemente- As vendas non consolidadas do 4T probablemente chegarán no extremo inferior da súa orientaciónNT $ 13,0-13,8 millóns.Dependendo do envío en decembro, ata pode perder o 4Qorientación lixeiramente.Cremos que isto débese principalmente á debilidade do portátil e do iPad2.

Carreira técnica– A empresa aínda non anunciou as vendas de novembro, pero esperamoscrecerá un 3-5% ao mes.Para alcanzar o nivel máis baixo da súa orientación de ingresos revisada,As vendas de decembro teñen que ser polo menos planas.Non obstante, cremos que a empresa éaínda pode crecer un 7% mensuais en decembro principalmente debido ao efecto das transferencias de pedidosde competidores xaponeses (como resultado das inundacións en Tailandia).Os nosos ingresos do 4T11A estimación permanece inalterada nun descenso do 7,6% ToT.

Flexium– As vendas consolidadas de novembro foron máis fortes do esperado, cun 9% intermensualprincipalmente debido ás transferencias de pedidos dos competidores xaponeses (como resultado doinundacións en Tailandia).O impulso das transferencias de pedidos debería prolongarse ata decembro,polo que agora esperamos que o 4T11 creza un 25% t/t, moito mellor que a súa orientación orixinal duntrimestre plano e a nosa estimación anterior de crecemento intertrimestral do 5%.

TPK– A empresa reexprese as súas vendas mensuais (ver Figura 3) porque en función deo antigo método de cálculo, unha flutuación do tipo de cambio pode levar a agran fluctuación nos números de vendas mensuais en TW$.

Cálculo anterior:

Vendas mensuais en TW$ = (Vendas acumuladas de ano a mes actual en USD x Taxa de cambio de fin de mes) - (Ano avendas acumuladas do mes anterior en TW$)

Cálculo reformulado:

Vendas mensuais en TW$ = Vendas mensuais en USD x Taxa de cambio de fin de mes

Na nosa opinión, quizais sexa mellor comparar os ingresos mensuais en dólares estadounidenses.Isto pode darnos unimaxe real do fluxo empresarial, xa que todas as empresas fanse en dólares estadounidenses.Probablemente TPK fará crecer o seuingresos (en dólares estadounidenses) por

5-10 % agora fronte á orientación orixinal de 0-5 % de crecemento, que está enen liña coa nosa previsión de crecemento intertrimestral do 8,5%.Os seus ingresos de decembro agora poden diminuír un 35% ao mescumprir o límite inferior da súa orientación revisada e un 26% MoM para cumprir coa nosa previsión.

Figura 4. TPK anunciado anteriormente fronte aos ingresos mensuais consolidados reexpresados

3. Actualización do mercado de PC

Caderno

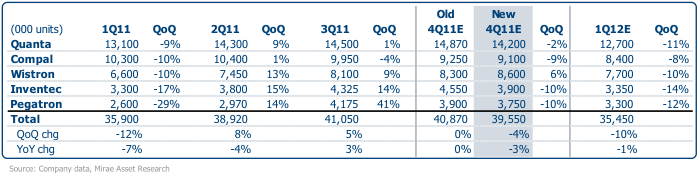

Reducimos aínda máis a nosa previsión de envíos de portátiles para o 4T11 ata un descenso do 4 % intertrimestral, inferior á nosaprevisión anterior dun trimestre plano e unha media histórica de 5 anos de +10% de crecemento intertrimestral, principalmentedebido á debilidade macro.Os ODM do portátil parecen ter pouco impacto no disco duroescaseza en comparación cos fabricantes de placas base, porque os ODM de portátiles son compatibles coa parte superiormarcas de nivel que teñen prioridade na subministración de discos duros.Wistron parece estar menos afectado por débildemanda e escaseza de discos duros.Cremos que se debeu á fortaleza dos ordenadores comerciais de Lenovo.Como resultado, Wistron é o único portátil ODM que é probable que supere a súa orientación 4Q11.OA empresa orixinariamente orientou un crecemento do 0-5% ao trimestre para o 4T11 e agora probablemente crecerá un 6% ao trimestre.

Agardamos que os envíos de notebooks de Taiwán caian un 10 % intertrimestral no 1T12, menos que o período de 5 anos.unha media histórica dun descenso do 11 % debido a algunha demanda reprimida así como á oferta de discos durosestanqueidade para paliar no 1T12.

Figura 5. Envío de portátiles de Taiwán (mensual)

Figura 6. Envío de portátiles de Taiwán (trimestre)

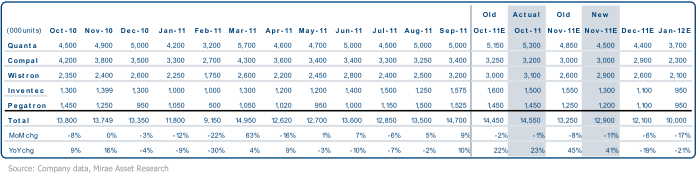

Quanta (principais clientes: Apple, HP, Lenovo, Dell, Acer)

• Espérase que o envío de notebooks de novembro caia un 15 % ao mes, peor que o nosoprevisión previa de descenso do 8% e consenso do mercado.Pensamos que isto é debido adebilidade nos portátiles de consumo de HP (HP representa o 25-30 % dos seus envíos), en lugar deo impacto da escaseza de HDD.Estimamos que o envío de decembro descenderá a 4,4 millóns de unidadesseguindo o patrón estacional normal.O envío de portátiles de outubro chegou a 5,3 millóns de unidades,mellor que a nosa previsión anterior, principalmente debido ao impacto da escaseza de carcasa metálicaCatcher (debido ao peche da súa planta de Suzhou) parece ser menos do que nós inicialmenteestimado.

• Agora espérase que os envíos de portátiles do 4T11 caian un 2 % intertrimestral en comparación co noso anteriorprevisión de crecemento do 3% debido a unha demanda máis débil do esperado dos seus clientesnovembro e decembro;pensamos que isto débese principalmente á debilidade de HP.Istoimplica que a compañía perderá a súa orientación de envío de portátiles de 2011 de 57 millóns de unidades nun 2 % ea súa orientación para o 4T11 dun trimestre plano.

• Agardamos que a demanda siga lenta en xaneiro xa que hai menos días laborables debido aAno Novo chinés (o 23 de xaneiro de 2012) e prevén que caia un 16 % mensuais.En canto ao 1T12,estimamos que descenderá un 11 %, aproximadamente en liña coa súa media de 5 anos de descenso do 12 % intertrimestral.

• Tamén esperamos que a marxe bruta do 4T11 sexa inferior ao 3,7% do 3T11 xa que hai unha combinación máis ricade produtos de gama alta no 4T11 que fai que a porcentaxe de MVA sexa menor.O OPEX ata as vendasEstímase que a porcentaxe no 4T11 descenderá ao 2,0-2,2% desde o 2,5% no 3T11.Isto éen gran parte en liña coa nosa expectativa de marxe operativa do 1,3% para o 4T11.

Compal (principais clientes: Acer, Lenovo, Dell)

• Mantemos a nosa previsión de envíos de notebooks de novembro dun descenso do 6% ao mes e decembrodoutro descenso mensual do 3% debido á escasa demanda pero non á escaseza de discos duros, segundo oempresa.O envío de portátiles en outubro foi de 3,2 millóns de unidades, en gran parte en liña coa nosa previsión.

• Agora prevemos que o 4T11 caerá un 9 % intertrimestral, no extremo máis baixo do seu descenso do 5-10 %orientación e tamén inferior á nosa previsión anterior de descenso do 7%, debido a un descenso máis débil quedemanda esperada dos seus principais clientes.

• Estímase que o envío de cadernos de xaneiro caerá nun 21 % mensuais debido ao ano novo chinésvacacións.Agardamos que os envíos do 1T12 caigan un 8% intertrimestral, por debaixo da media histórica de 5 anosun descenso do 4% porque Acer é agora un cliente máis débil que nos últimos anos.OEspérase que o descenso sexa máis leve que outros ODM de portátiles debido a unha base máis baixa en4T11.

• A compañía mantén a súa marxe bruta do 4T11 para manterse no 5,0% do 3T11.Só serácomezar a enviar ultrabooks no 1T12.

Wistron (principais clientes: Dell, Lenovo, HP)

• A nosa previsión de envíos de portátiles de novembro é agora mellor que a nosa previsión anterior en 0,3 millónsunidades principalmente debido a unha demanda mellor do esperado dos ordenadores comerciais de Lenovo, ao noso entender.O envío de decembro debería reducirse a 2,6 millóns de unidades debido a factores estacionais.Outubroos envíos chegaron a 3,1 millóns de unidades, un pouco máis que a nosa previsión debido ademanda esperada.

• Estímase agora que os envíos de portátiles do 4T11 crecerán un 6 % intertrimestral, máis que a orientación deCrecemento do 0-5% e a nosa previsión anterior dun crecemento do 2%, debido a un crecemento máis forte do esperadodemanda de Lenovo, na nosa opinión.

• Observamos que Wistron é o único ODM que se espera que supere a súa orientación de envío do 4T11.e parece ter pouco ou ningún impacto pola escaseza de discos duros.Pensamos que a forza éprocedentes de Lenovo e, en particular, os seus ordenadores comerciais están a ter unha maior prioridade no HDDsubministración.

• Agardamos que o envío de portátiles de xaneiro caia a 2,1 millóns de unidades debido ao ano novo chinésvacacións e o 1T12 caerán un 10 % intertrimestral, en liña coa súa media de 5 anos de descenso do 11 %.

• A compañía tamén espera que a marxe bruta e a marxe operativa do 4T11 melloren con respecto ao 3T11como o televisor sobre a capacidade é resolto en gran parte, a depreciación do dólar NT e un portátil máis grandeescalas.

• En canto a 2012, prevese 33-35 millóns de unidades de portátiles (un 10-17 % de crecemento interanual) e 3-4 millóns de unidades de tabletas(frente a 1 millón de unidades guiadas pola compañía para 2011) xa que gaña máis clientes de tabletas.

• Só esperamos que Wistron envíe 32,8 millóns de portátiles en 2012. Wistron espera gañarmáis participación dos seus clientes existentes en dispositivos portátiles en 2012.

Inventec (principais clientes: HP, Toshiba)

• Agardamos que o envío de notebooks en novembro diminúe a 1,3 millóns de unidades desde os 1,5 millóns de outubro.por debaixo da nosa previsión anterior de 1,55 m.Estímase que decembro baixará aínda máis ata 1,1 millóns de unidadesdebido á estacionalidade.Cremos que HP contribuíu á maior parte da súa debilidade nos últimos 2 meses.

• O noso envío de portátiles para o 4T11 prevese agora un descenso do 10 % intertrimestral, peor que o noso anteriorprevisión de ganancia do 5% xa que eramos demasiado optimistas na demanda de HP anteriormente cando Inventec bateuexpectativas do mercado en setembro, pero as vendas diminuíron desde entón.

• Espérase que xaneiro caia un 14 % intermensual e que o 1T12 caia un 14 % intertrimestral, en liña co seuMedia histórica de 5 anos.

Pegatron (cliente principal: Asus) incl.netbook

• Estamos modificando lixeiramente o número de envío do portátil de novembro de 1,25 m a 1,2 m de unidades, unUn descenso do 17% ao mes de decembro debido principalmente á debilidade dos netbooks, mentres que os portátiles regulares permanecenestable.Espérase que o envío de decembro caia a 1,1 millóns de unidades debido á estacionalidade.Outubroo envío chegou a 1,45 millóns de unidades, en liña coa nosa previsión.

• O noso envío de portátiles do 4T11 está a ver agora un descenso do 10 % intertrimestral, por debaixo do noso anteriorprevisión de descenso do 7% debido principalmente á demanda de netbook máis débil do esperado.

• A compañía está a orientar un descenso do 10-15% nos portátiles, netbooks e tabletas normaisenvíos xuntos no 4T11 e se incluímos os envíos de tabletas, esperamos que o 4T11 diminúe12% QoQ dentro da orientación da empresa.

• Estímase agora que o envío de portátiles de xaneiro caerá un 14 % mensuais a 0,95 millóns de unidades debido aVacacións do ano novo chinés.Estimamos que o 1T12 caerá un 12 % intertrimestral, mellor que o de 5 anosmedia histórica de descenso do 24% ToT, como a adición de novos clientes de portátiles habituaisdebería axudar a estabilizar o patrón trimestral, na nosa opinión.

• Agardamos que o envío de tabletas no 4T11 alcance 0,61 millóns de unidades, un descenso do 24 % intertrimestral debido aomes de atraso (ata decembro) no lanzamento de Transformer Prime.

Placa base

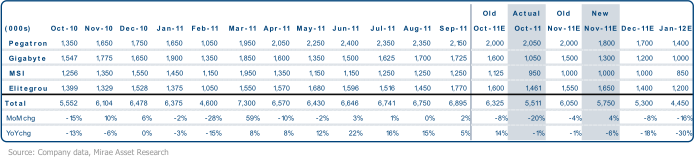

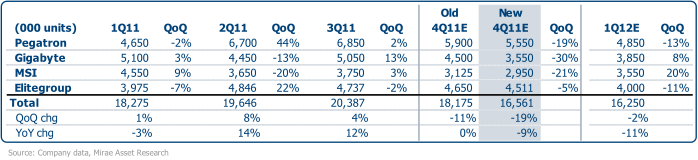

Descubrimos que a escaseza de discos duros ten un impacto maior nas placas base que nos portátiles econcretamente máis no mercado de bricolaxe que no mercado ODM xa que o mercado de bricolaxe é máisfragmentado con xogadores con menos poder de negociación.Polo tanto, estamos revisando a nosaA estimación da placa base do 4T11 é de 16,6 millóns (un descenso do 19 % do trimestre) a partir das 18,2 millóns de unidades (un descenso do 11 % do trimestre).Elitegroup está predominantemente no mercado de placas base ODM, polo que se ve menos afectado polo disco duroescaseza e estímase que o menor descenso no 4T11.Gigabyte, que se centra no bricolaxemercado, experimentou un forte descenso en outubro debido á escaseza de discos duros e á corrección do inventario, que éo principal motivo da nosa revisión á baixa no 4T11.

Non obstante, pensamos que o prezo do disco duro na canle comezará a baixar a principios de1T12 a medida que a produción de discos duros se recupera gradualmente da inundación en Tailandia.Como resultado, deberíamosver algunha demanda de placas base acumulada no 1T12, o que leva a un lixeiramente superior á estacionaltrimestre de descenso do 2% ToT que a media histórica de 5 anos de descenso do 3% ToT.

Figura 7. Envío da placa base de Taiwán (mensual)

Figura 8. Envío da placa base de Taiwán (trimestral)

Pegatron (4938 TT, sen clasificación)

• Estamos revisando o envío da placa base de novembro entre 0,2 e 1,8 millóns de unidades debido ao impacto da escaseza de discos duros e decembro debería baixar aínda máis a 1,7 m ao finalos clientes atrasan as compras debido ao aumento do prezo dos discos duros.O envío da placa base de outubro foi2 millóns de unidades, en liña coa nosa previsión, e diminuíron un 5 % mensuais debido á estacionalidade.

• A compañía guiou un descenso do 15-20% QoT no envío de placas base do 4T11.Estimamosun descenso do 19% QoT, o extremo inferior da orientación, dado que a escaseza de HDD afectouos sectores da placa base e do escritorio máis.

• En canto ao 1T12, estimamos que caerá un 13% t/t, en liña coa súa media de catro anos, xa quea debilidade da demanda continúa aínda despois dun 4T11 peor do esperado.Temos factorizadono ano novo chinés a principios do próximo ano e estimou un descenso mensual do 18%.envío da placa base en xaneiro.

Gigabyte (2376 TT, sen clasificación)

• Estimamos que o envío da placa base de novembro aumentará a 1,3 millóns de unidades desde 1 millón de outubroxa que o inventario caeu a un nivel máis razoable.Estímase que decembro descenderá lixeiramente ata1,2 millóns de unidades debido á debilidade do mercado final como resultado da suba do prezo dos discos duros.A empresa viuun forte descenso no envío de placas base de outubro do 34% ao mes e quedou por debaixo do noso anteriorestimación debido a escaseza de HDD e corrección de inventario.

• A compañía revisou á baixa a súa orientación de envíos para o 4T11 de un descenso do 10-15%Setembro a un descenso do 30%.A nosa estimación de envío da placa base para o 4T11 está en consonanciaA empresa revisou a orientación do descenso do 30% do trimestre debido principalmente ao impacto da escaseza de discos duros.A demanda de China está a ver unha desaceleración, segundo a compañía.

• Agardamos que o envío de placas base de xaneiro caia un 17 % mensuais ata 1 millón de unidades debido ao chinésVacacións de Ano Novo durante unha semana.A nosa previsión para o 1T12 é un 8% de crecemento intertrimestral, inferior aomedia histórica do crecemento trimestral de dous díxitos en parte debido á demanda de gama altaAs placas base adoitan chegar no 1T, pero esta vez probablemente só chegarán no 2T12 despois dolanzamento de Ivy Bridge porque os usuarios poden atrasar a súa compra.

MicroStar (2377 TT, sen clasificación)

• A empresa guiou para un novembro plano;prognosticamos un crecemento mensual do 5% debido a abase de outubro inferior á esperada.Estímase que o envío da placa base de decembro é depermanecen lentos en unidades de 1 m.O envío da placa base de outubro chegou peor que o nosoprevisión anterior e a orientación dun descenso do 10-20% MoM debido ao impacto do HDDescaseza en 2H de outubro, segundo a empresa.

• Agora esperamos que o envío de placas base do 4T11 caia un 21 % intertrimestral, fronte ao noso anteriorprevisión dun descenso do 17% debido principalmente á escaseza de discos duros que afectou aos xogadores máis pequenoscomo MicroStar máis que os máis grandes.

• Agardamos que xaneiro caia un 15 % mensuais debido ao ano novo chinés, pero o 1T12 crecerá un 20 %QoT debido a un 4T11 inferior á media e a estacionalidade normal.

Elitegroup (2331 TT, sen clasificación)

• Estamos revisando o envío da placa base de novembro a 1,65 m de unidades de 1,55 m como disco duroA escaseza parece ter menos impacto no mercado ODM, onde o Elitegroup ten unmaior exposición e mellor demanda de China, segundo a compañía.AgardamosDecembro caerá a 1,4 millóns de unidades debido a un novembro de base máis alta, quedando Chinarelativamente máis forte que outras rexións.Outubro chegou a 1,5 millóns de unidades, inferior ao nosoprevisión anterior debido á desaceleración dos pedidos procedentes de China despois das vacacións do Día Nacional.

• Agora estimamos que o 4T11 caerá un 5 % intertrimestral, peor que a nosa previsión anterior do 2 %descenso debido a un envío de outubro inferior ao esperado.Non obstante, observamos que o 4T11o descenso é o máis baixo entre os reprodutores da placa base debido á súa maior concentración nomercado ODM.

• Agardamos que xaneiro caia a 1,2 millóns de unidades debido ao ano novo chinés e que o 1T12 descendaO 11% QoQ xa que historicamente o 1T é unha tempada baixa para a compañía.

Apéndice

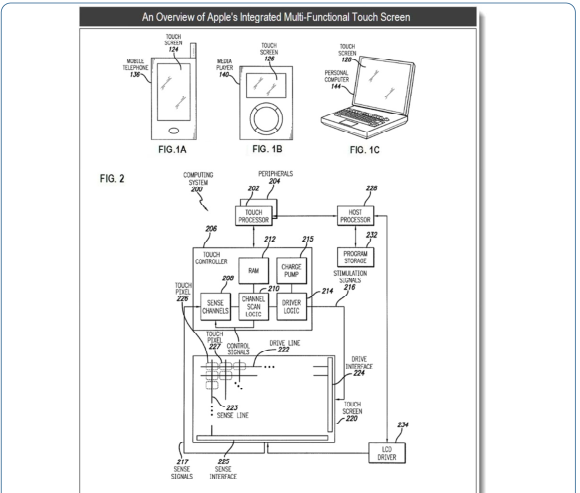

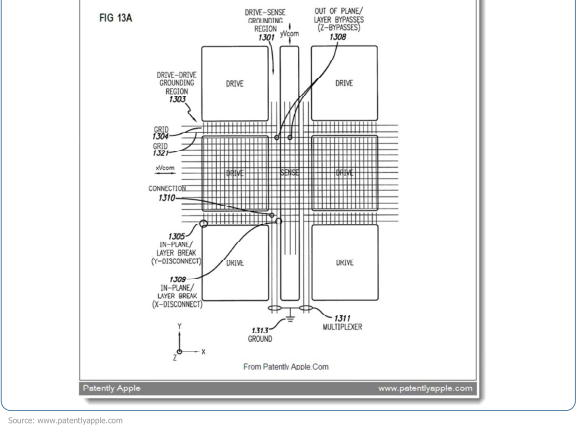

Figura 9. Instantánea de patente de pantalla táctil integrada de Apple

Sobre as figuras de patentes:Patente FIGS.1A-1C ilustran un exemplo de teléfono móbil dixitalreprodutor multimedia e ordenador persoal que inclúen cada un un exemplo de pantalla táctil integrada;FIG.2 é un diagrama de bloques dun exemplo de sistema informático que ilustra unha implementacióndun exemplo de pantalla táctil integrada;FIG.13A ilustra un exemplo de configuración de multi-píxeles de visualización de funcións agrupados en rexións que funcionan como circuítos de detección táctil durante afase táctil dunha pantalla táctil.

Resumo de Apple:A patente refírese a circuítos de detección táctil integrados no píxel da pantallaacumulación (é dicir, as capas de materiais apiladas que forman os píxeles da pantalla) dunha pantalla, como unPantalla LCD.Os elementos do circuíto das pilas de píxeles da pantalla pódense agrupar para formarcircuíto de detección táctil que detecta un toque na pantalla ou preto da pantalla.Os circuítos de detección táctil poderíaninclúen, por exemplo, liñas de sinal táctil, como liñas de condución e liñas de detección, rexións de conexión a terra,e outros circuítos.

Unha pantalla táctil integrada podería incluír elementos de circuíto multifunción que poderían formar parteos circuítos de visualización deseñados para funcionar como circuítos do sistema de visualización para xerar unha imaxena pantalla, e tamén podería formar parte do circuíto de detección táctil dun sistema de detección táctilque detecta un ou máis toques na pantalla ou preto da pantalla.

Os elementos do circuíto multifunción poden ser, por exemplo, capacitores en píxeles de visualización dunha pantalla LCDque poderían configurarse para funcionar como condensadores/electrodos de almacenamento, electrodos comúns,fíos/vías condutores, etc., dos circuítos de visualización do sistema de visualización, e que tamén podenestar configurado para funcionar como elementos de circuíto do circuíto de detección táctil.Deste xeito, paraexemplo, nalgunhas formas de realización pode ser unha pantalla con capacidade de detección táctil integradafabricado usando menos pezas e/ou pasos de procesamento, e a pantalla en si pode ser máis fina,máis brillante e requiren menos enerxía.

Fonte: www.patentlyapple.com

Patente concedida número 7.995.041

Hora de publicación: 23-12-2019