Fragment artykułu http://bbs.51touch.com/

TechNiche: Prawdopodobny dotyk w komórce

staje się rzeczywistością w 2012 roku

W tym wydaniu TechNiche przyjrzymy się 1) ostatnim odkryciom z

kontrole kanałów 2) aktualizacja przychodów z łańcucha dostaw słuchawek/tabletów

3) Aktualizacja rynku PC.Na podstawie naszych ostatnich kontroli kanałów, my

uważam, że wyświetlacz dotykowy w komórce może rozpocząć masową produkcję do

połowa 2012 roku.Moment wydaje się być przypadkowy dla szeroko

spodziewana premiera iPhone'a 5 w drugiej połowie 2012 roku.TPK może ryzykować utratę zamówień

wcześniej niż oczekiwano.Nasze kontrole kanałów wykazały również:

lepszy niż oczekiwano iPhone 4s, ale słabszy iPad 2 sprzedaje się

do końca po świątecznym weekendzie Dziękczynienia.4Q

dostawa notebooka była słabsza niż oczekiwano, nie dlatego, że

niedoboru HDD, ale z powodu słabszego popytu końcowego.dysk twardy

niedobór ma duży wpływ na płytę główną do majsterkowania

rynku, ponieważ mniejsi gracze nie mają siły przetargowej

aby uzyskać dostawę HDD lub muszą zapłacić 2-3x premię za cenę

dostać to w kanale.

» Wyświetlacz dotykowy w komórce, aby narazić TPK na ryzyko

Uważamy, że masowa produkcja technologii in-cell może rozpocząć się wcześniej niż

spodziewany w połowie 2012 roku.Patent Apple na zintegrowany ekran dotykowy był

opublikowany w sierpniu 2011 (patrz Aneks), a firma może

zlecić technologię producentom wyświetlaczy, aby wyprodukowali produkt.Jak

W efekcie rośnie ryzyko utraty przez TPK zamówień w 2H12.

» Lepszy niż oczekiwano iPhone 4s i słabszy iPad2

Nasze kontrole kanałów po weekendzie Dziękczynienia wskazują, że

Sprzedaż iPhone'a 4s wydaje się być lepsza niż oczekiwano, a iPada 2

był słabszy.

» Aktualizacja PC: Cięcie notebooka i płyty głównej 4Q11

przesyłki

Wpływ niedoboru dysków twardych wydaje się być bardziej widoczny w

Rynek płyt głównych dla majsterkowiczów, ponieważ mniejsi gracze mają mniej negocjacji

zasilanie, aby uzyskać zasilanie HDD.Tniemy naszą płytę główną na Tajwanie

w rezultacie prognoza wysyłek do -19% kw/kw z -11% w IV kwartale.My także

ograniczyliśmy dostawy notebooków 4Q do -4% kw/kw z płaskiego kwartału

słaby popyt.

» Większość firm objętych naszym zasięgiem na Tajwanie tozarówno

brakuje lub znajduje się na dolnym końcu ich wskazówek dla4Q z wyjątkiem

Wistron i Flexium

Oczekuje się, że sprzedaż notebooków Wistron wzrośnie o 6% kw/kw w 4Q11,

pokonując swoje wytyczne 0-5% wzrostu.Przychody Flexium w IV kwartale 2011 r. są teraz

na ścieżce, aby osiągnąć ponad 20% QoQ, pokonując jego wytyczne mieszkania

kwartał.

1. Ostatnie kontrole kanałów

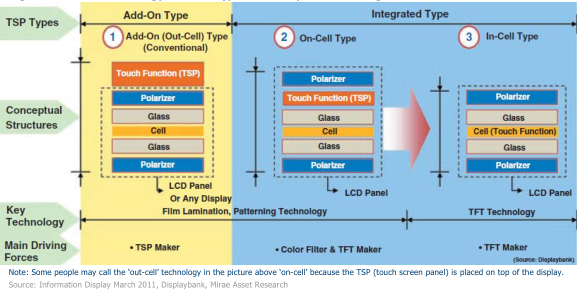

Technologia dotykowa w komórce dla iPhone'a 5?

Nasze kontrole kanałów wskazują, że Apple bardzo mocno naciska, aby uzyskać dotyk w komórcetechnologia panelowa stanie się rzeczywistością.Masowa produkcja dotykowego TFT-LCD w komórcewyświetlacz może pojawić się już w połowie 2012 r., a czas wydaje się być przypadkowy, abynastępny iPhone (powszechnie oczekiwany jako iPhone 5) zostanie uruchomiony w drugiej połowie 2012 roku.

Podobnie jak w przypadku współpracy Apple z TPK nad panelem dotykowym pierwszej generacji, patentnadchodzącej technologii dotykowej in-cell może być własnością firmy Apple (patrz Dodatek).Mywierzą, że Apple może licencjonować go różnym firmom zajmującym się wyświetlaniem, aby wykonać produkcję dlaJabłko.W związku z tym ryzyko utraty zamówień w TPK w 2H12 znacznie wzrosłogdy dostępna będzie masowa produkcja TFT-LCD w komórce.

Jak podkreśliliśmy w naszym raporcie z dnia 23 listopada 2011 r., TPK może stać sięfirma „laminująca” panel dotykowy, ponieważ dotykowy wyświetlacz TFT-LCD w komórcenadal musi być laminowany szkłem osłonowym, aby zapewnić, że cały modułdziała prawidłowo.Ale całkowity dostępny rynek zostanie znacznie zmniejszony dla TPK.Zamiast robić dwie warstwy laminacji plus czujniki dotykowe (50% lub więcej)Czujniki dotykowe TPK są zlecane na zewnątrz), TPK może wykonać tylko jedną warstwę laminowania, gdyWyświetlacz dotykowy w komórce jest w pełni podniesiony.Szacujemy, że całkowity dostępny zysk bruttoz laminowanego modułu wyświetlacza dotykowego w komórce zostanie zmniejszona o około dwie trzecie, ponieważwynik.

Spodziewamy się, że technologia in-cell będzie początkowo używana tylko do wyświetlaczy w smartfonach.Prawdopodobnie minie co najmniej kolejny rok lub dwa, zanim zostanie wdrożonyNaszym zdaniem wyświetlacze wielkości tabletów z akceptowalną wydajnością.

Rysunek 1. Technologia in-cell a inne rodzaje technologii paneli dotykowych

iPhone 4s wydaje się być lepszy niż oczekiwano, ale iPad 2 był słaby

Nasze kontrole kanałów wykazały, że sprzedaż iPhone'a 4s była lepsza niż oczekiwano, ale iPada2 może być słabsza niż oczekiwano po świątecznym weekendzie Dziękczynienia.Thesłabość iPada 2 może wynikać z silnej konkurencji cenowej ze strony Kindle Fire, a takżeinni producenci tabletów obniżają ceny, aby wyczyścić zapasy.Ma to negatywne konsekwencjena Simplo (ze względu na ekspozycję iPada 2 i słabość w notebookach).Wierzymyże Simplo prawdopodobnie znajdzie się na dolnym końcu swoich prognoz na 4Q11 lub może nawet nie trafićwskazówki nieznacznie.Jeśli grudniowy nieskonsolidowany wyniesie około 4 miliardów dolarów tajwańskich, toznajdzie się na dolnym końcu prognozy przychodów na IV kwartał w wysokości 13 mld dolarów tajwańskich.

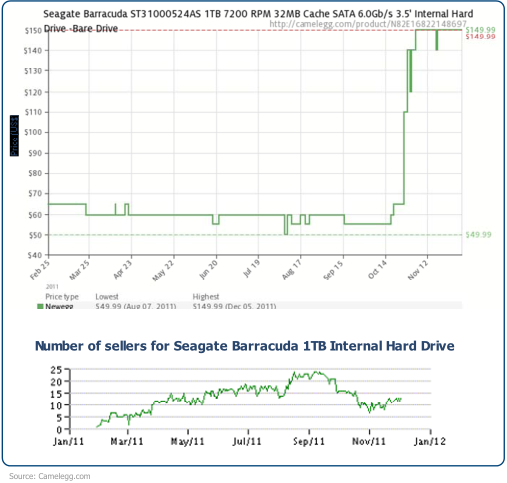

Wysoka cena dysku twardego odwraca uwagę klientów na rynku DIY PC

Cena HDD w kanale wzrosła 2-3x od powodzi w Tajlandii w październiku i PCproducenci podnieśli ceny niektórych swoich komputerów.Z ~170 mln zapotrzebowania na dyski twarde w IV kwartale 2011 r. zarówno Seagate, jak i Western Digital poinformowały, że obsługiwanych będzie prawie 120 mln.Szacujemy, że zapotrzebowanie na komputery osobiste w czwartym kwartale 2011 r. wynosi tylko 90 mln i dlatego większość wiodących marek komputerów PC będzie obsługiwana przez swoje dyski twarde.Najbardziej dotknięte obszary to mniejsi gracze w kanale (na rynku DIY i rynku kopii zapasowych danych) oraz na rynku elektroniki użytkowej (np. dyski twarde do kamer lub nagrań telewizyjnych).

Rysunek 2. Cena i nr.sprzedawców wewnętrznego dysku twardego Seagate Barracuda 1 TB

Nasze ostatnie badania wskazują, że wzrost cen dysków twardych spowolnił popyt nakomputery stacjonarne na rynku DIY.Ponieważ większość osób uczestniczących w rynku DIY tointegratorzy systemów i „eksperci” od komputerów PC, uważamy, że wielu z nich zdecydowało się na czekanie zamiastpłacąc wysoką cenę za HDD.Zauważyliśmy, że rynek płyt głównych na Tajwanie (głównie dlaW rezultacie rynek DIY) uległ drastycznemu spowolnieniu.Po październikowych powodziach w TajlandiiDostawy płyt głównych na Tajwanie spadły o 20% m/m w tym samym miesiącu, głębiej niż 15%Spadek m/m w październiku 2010 r. Szacujemy, że w listopadzie dostawy płyt głównych tylko wzrosłyo 4% m/m, również niższy niż 10% wzrost m/m w tym samym miesiącu rok temu.

Jeden z producentów płyt głównych uważa, że cena dysków twardych w kanale może spaść późnoGrudzień i początek 2012 roku, ponieważ zbyt wielu traderów zaopatrzyło się i zarobiło niezłe pieniądzez tej „katastrofy”.

Ponieważ podaż się poprawia (na podstawie najnowszej aktualizacji Seagate i Western Digital)wierzymy, że popyt spada z powodu wyższych cen dysków twardych i niskiego sezonu w I kwartale 2012 r.że najgorsze pod względem niedoboru dysków twardych obserwujemy na rynku komputerów PC w grudniu 2011 rokuminęły szczytowy miesiąc kompilacji komputerów PC w październiku.W normalnych warunkach szybkość uruchamianiaw niskim miesiącu w I kwartale jest o ponad 30% niższy od szczytowego miesiąca w IV kwartale.Ponieważ tylko 25-30% globalnegoPodaż HDD ucierpiała w wyniku powodzi w Tajlandii, możemy osiągnąć krótkoterminowy popytsaldo dla rynku PC na przełomie stycznia i lutego.Jeśli handlowcy HDD nadal nie sprzedają swoichzapasy pod ręką w grudniu lub styczniu przed Księżycowym Nowym Rokiem, jest bardzo prawdopodobne, żesprzeda je później po niższej cenie, ponieważ podaż dysków twardych poprawi się tylko od terazdalej, chociaż niedobór na rynku innych niż PC może trwać dłużej.

2. Aktualizacja przychodów z łańcucha dostaw słuchawek/tabletów

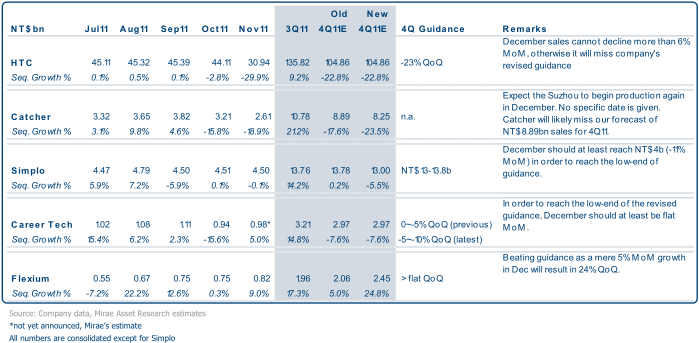

Rysunek 3. Komponent słuchawki i słuchawki: miesięczne i kwartalne przychody

HTC– Gwałtowny spadek sprzedaży w listopadzie (raportowany na poziomie -30% m/m) jest oczekiwany przezrynku po tym, jak spółka obniżyła prognozę na IV kwartał w dniu 23 listopada 2011 r. Grudzieńsprzedaż musi spaść o mniej niż 6% m/m, aby spełnić swoje wytyczne dotyczące przychodów z mieszkaniaWzrost przychodów r/r (tj. ~104 mld USD).

Łapacz– Spadek przychodów o 19% m/m w listopadzie jest w dużej mierze zgodny z rynkiemoczekiwania.Firma nadal nie może podać daty, kiedy jej zakład w Suzhou może:wznowić produkcję, ale oczekuje, że problem zostanie rozwiązany w grudniu.Nasze 4Qprognoza sprzedaży w wysokości 8,89 mld NT jest mało prawdopodobna.Uważamy, że sprzedaż w czwartym kwartale może byćw przedziale od 8,0 mld NT$ do 8,5 mld NT$.

Simplo– Sprzedaż nieskonsolidowana w IV kwartale prawdopodobnie znajdzie się na dolnym końcu prognozy13,0-13,8 mld USD.W zależności od wysyłki w grudniu może nawet ominąć 4Qwskazówki nieznacznie.Uważamy, że wynika to głównie ze słabości notebooka i iPada2.

Kariera– Firma nie ogłosiła jeszcze listopadowej sprzedaży, ale spodziewamy sięwzrośnie o 3-5% m/m.Aby osiągnąć najniższy poziom zrewidowanych wytycznych dotyczących przychodów,Grudniowa sprzedaż musi być co najmniej płaska m/m.Uważamy jednak, że firma jestnadal może rosnąć w tempie 7% m/mw grudniu, głównie dzięki efektowi transferów zleceńod japońskich konkurentów (w wyniku powodzi w Tajlandii).Nasze przychody w 4Q11szacunek pozostaje bez zmian, tj. spadek o 7,6% kw/kw.

Flexium– listopadowa skonsolidowana sprzedaż była wyższa niż oczekiwano i wyniosła 9% m/mgłównie ze względu na transfery zamówień od japońskich konkurentów (w wynikuTajlandia powodzie).Tempo transferów zleceń powinno trwać do grudnia,więc spodziewamy się, że w IV kwartale 2011 r. wzrośnie o 25% kwartał do kwartału, znacznie lepiej niż pierwotnie zakładano apłaski kwartał i nasze wcześniejsze szacunki dotyczące 5% wzrostu kw/kw.

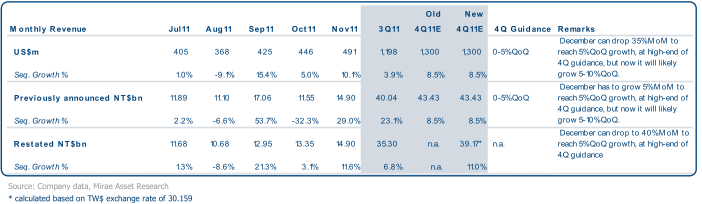

TPK– Firma dokonała przeszacowania miesięcznej sprzedaży (patrz Rysunek 3), ponieważ na podstawiestarej metody kalkulacji, wahania kursu walutowego mogą prowadzić doogromne wahania w miesięcznych wartościach sprzedaży w TW$.

Poprzednie obliczenia:

Miesięczna sprzedaż w TW$ = (skumulowana sprzedaż rok do bieżącego miesiąca w USD x kurs walutowy na koniec miesiąca) - (rok doskumulowana sprzedaż w poprzednim miesiącu w TW$)

Ponowne obliczenie:

Miesięczna sprzedaż w TW$ = Miesięczna sprzedaż w USD x Kurs walutowy na koniec miesiąca

Naszym zdaniem lepszym rozwiązaniem może być porównanie miesięcznych przychodów w dolarach amerykańskich.To może dać namprawdziwy obraz przepływu biznesu, ponieważ wszystkie firmy są realizowane w dolarach amerykańskich.TPK prawdopodobnie rozwinie swojeprzychody (w dolarach amerykańskich) do

5-10% teraz w porównaniu z pierwotnymi prognozami wzrostu 0-5%, które są wzgodne z naszą prognozą wzrostu o 8,5% kw/kw.Jego grudniowe przychody mogą teraz spaść o 35% m/m dozrealizuj dolną granicę zrewidowanej prognozy i 26% m/m, aby spełnić naszą prognozę.

Wykres 4. TPK wcześniej ogłoszone vs. przekształcone skonsolidowane miesięczne przychody

3. Aktualizacja rynku PC

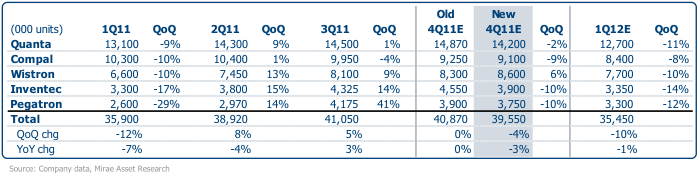

Zeszyt

Obniżyliśmy naszą prognozę dotyczącą sprzedaży notebooków w IV kw. 2011 r. do 4% spadku kw/kw, czyli poniżej naszejpoprzednia prognoza płaskiego kwartału i 5-letnia historyczna średnia wzrostu o 10% kw/kw, głównieze względu na słabość makro.Wydaje się, że moduły ODM notebooków mają niewielki wpływ na dysk twardyniedobór w porównaniu do producentów płyt głównych, ponieważ notebooki ODM są obsługiwane przez topmarki poziomów, które mają pierwszeństwo w dostawach dysków twardych.Wistron wydaje się być mniej dotknięty słabymipopyt i brak dysków twardych.Uważamy, że wynikało to z siły komercyjnych komputerów Lenovo.W rezultacie Wistron jest jedynym notebookiem ODM, który prawdopodobnie pobije prognozy z IV kw. 2011 r.TheSpółka początkowo zakładała wzrost na poziomie 0-5% kw/kw w 4 kw. 2011 r., a teraz prawdopodobnie wzrośnie o 6% kw/kw.

Spodziewamy się, że dostawy notebooków na Tajwanie spadną o 10% kw/kw w 1 kw. 2012 r., mniej niż w ciągu 5 lathistoryczna średnia 11% spadku ze względu na pewien stłumiony popyt, a także podaż dysków twardychszczelność do złagodzenia w 1Q12.

Rysunek 5. Dostawa notebooka na Tajwanie (miesięcznie)

Rysunek 6. Dostawa notebooka na Tajwan (kwartał)

Quanta (główni klienci: Apple, HP, Lenovo, Dell, Acer)

• Oczekuje się, że listopadowa dostawa notebooków spadnie o 15% m/m, gorzej niż naszapoprzednia prognoza 8% spadku i konsensus rynkowy.Uważamy, że dzieje się tak z powodusłabość notebooków konsumenckich HP (HP odpowiada za 25-30% jej dostaw), a niewpływ niedoboru dysków twardych.Szacujemy, że dostawy w grudniu spadną do 4,4 mln sztukzgodnie z normalnym wzorcem sezonowym.Październikowa dostawa notebooków wyniosła 5,3 mln sztuk,lepsza od naszej poprzedniej prognozy, głównie ze względu na wpływ niedoboru metalowej obudowy zCatcher (z powodu zamknięcia zakładu w Suzhou) wydaje się być mniejszy niż początkowoszacowany.

• Oczekuje się, że dostawy notebooków w czwartym kwartale 2011 r. spadną o 2% kw./kw. w porównaniu z poprzednimiprognoza wzrostu o 3% ze względu na słabszy niż oczekiwano popyt ze strony klientów wlistopad i grudzień;uważamy, że jest to spowodowane głównie słabością HP.Tenoznacza, że firma pominie wytyczne dotyczące wysyłki notebooków na rok 2011 obejmujące 57 mln sztuk o 2% ijego prognoza na 4Q11 dotycząca płaskiego kwartału.

• Spodziewamy się, że popyt pozostanie powolny w styczniu, ponieważ jest mniej dni roboczych z powoduChiński Nowy Rok (23 stycznia 2012 r.) i prognozuje jego spadek o 16% m/m.Jeśli chodzi o 1Q12,szacujemy, że spadnie o 11%, mniej więcej na poziomie 5-letniej średniej, która wynosi 12% kw/kw.

• Spodziewamy się również, że marża brutto w 4Q11 będzie niższa niż 3,7% w 3Q11, ponieważ istnieje bogatsza mieszankaproduktów z wyższej półki w 4Q11, co powoduje, że odsetek MVA jest mniejszy.OPEX-do-sprzedażySzacuje się, że w 4Q11 odsetek ten spadnie do 2,0-2,2% z 2,5% w 3Q11.To jestw dużej mierze zgodne z naszymi oczekiwaniami 1,3% marży operacyjnej za 4Q11.

Compal (główni klienci: Acer, Lenovo, Dell)

• Podtrzymujemy naszą listopadową prognozę dotyczącą dostaw notebooków o 6% spadku m/m i grudniukolejnego 3% spadku m/m z powodu słabego popytu, ale nie niedoboru dysków twardych, wedługfirma.Październikowa sprzedaż notebooków wyniosła 3,2 mln sztuk, w dużej mierze zgodnie z naszą prognozą.

• Obecnie przewidujemy, że w IV kwartale 2011 r. spadnie o 9% kw/kw, na dolnym końcu jego spadku o 5-10%wytycznych, a także niższy niż nasza poprzednia prognoza 7% spadku, ze względu na słabsze niżoczekiwane zapotrzebowanie ze strony kluczowych klientów.

• Szacuje się, że styczniowa dostawa notebooków spadnie o 21% m/m z powodu chińskiego Nowego Rokuwakacje.Spodziewamy się, że dostawy w 1Q12 spadną o 8% kw/kw, poniżej 5-letniej historycznej średniejo 4% spadek, ponieważ Acer jest obecnie słabszym klientem niż w ciągu ostatnich kilku lat.Theoczekuje się, że spadek będzie łagodniejszy niż w przypadku innych notebooków ODM ze względu na niższą podstawę w4Q11.

• Spółka utrzymuje marżę brutto w 4Q11 na niezmienionym poziomie do 3Q11 na poziomie 5,0%.To będzie tylkozacząć wysyłać ultrabooki w 1Q12.

Wistron (główni klienci: Dell, Lenovo, HP)

• Nasza listopadowa prognoza dotycząca dostaw notebooków jest teraz lepsza od naszej poprzedniej prognozy o 0,3 mlnjednostek głównie ze względu na lepszy niż oczekiwano popyt ze strony komercyjnych komputerów Lenovo, naszym zdaniem.Grudniowa wysyłka powinna spaść do 2,6 mln sztuk ze względu na czynniki sezonowe.Październikprzesyłki przyszły w ilości 3,1 mln sztuk, nieco więcej niż nasza prognoza ze względu na silniejszy niżoczekiwany popyt.

• Szacuje się, że sprzedaż notebooków w czwartym kwartale 2011 r. wzrośnie o 6% kwartał do kwartału, powyżej prognoz0-5% wzrostu i nasza poprzednia prognoza 2% wzrostu, ze względu na silniejszy niż oczekiwanożądanie ze strony Lenovo, naszym zdaniem.

• Zwracamy uwagę, że firma Wistron jest jedynym ODM, w przypadku którego oczekuje się, że przebije wytyczne wysyłkowe w czwartym kwartale 2011 r.,i wydaje się, że niedobór dysku twardego ma niewielki lub żaden wpływ.Uważamy, że siła jestpochodzące od Lenovo, a w szczególności jego komercyjne komputery PC mają wyższy priorytet w dyskach twardychdostarczać.

• Spodziewamy się, że styczniowa dostawa notebooków spadnie do 2,1 mln sztuk z powodu chińskiego Nowego Rokuwakacje i 1Q12 spadną o 10% kw/kw, zgodnie z 5-letnią średnią spadku o 11%.

• Spółka oczekuje również poprawy marży brutto i operacyjnej w 4Q11 w porównaniu z 3Q11ponieważ telewizor jest w dużej mierze rozwiązany, deprecjacja NT dolara i większy notebookwaga.

• W 2012 r. oczekuje 33-35 mln sztuk notebooków (wzrost o 10-17% r/r) i 3-4 mln sztuk tabletów(w porównaniu do 1 mln sztuk prowadzonych przez firmę na 2011 rok), ponieważ zyskuje więcej klientów na tablety.

• Spodziewamy się, że firma Wistron wyśle tylko 32,8 mln notebooków w 2012 roku. Wistron spodziewa się zyskaćwiększy udział od swoich dotychczasowych klientów w urządzeniach przenośnych w 2012 roku.

Inventec (główni klienci: HP, Toshiba)

• Spodziewamy się, że listopadowa dostawa notebooków spadnie do 1,3 mln sztuk z 1,5 mln w październiku,poniżej naszej poprzedniej prognozy 1,55 mln.Szacuje się, że grudzień spadnie do 1,1 mln sztukze względu na sezonowość.Uważamy, że HP przyczyniło się do większości jego słabości w ciągu ostatnich 2 miesięcy.

• Przewiduje się, że nasza dostawa notebooków w czwartym kwartale 2011 r. spadnie o 10% kw/kw, gorszy niż nasz poprzedniprognoza 5% zysku, ponieważ byliśmy zbyt optymistycznie nastawieni do popytu HP wcześniej, gdy Inventec pokonałoczekiwania rynku we wrześniu, ale od tego czasu sprzedaż spadła.

• Oczekuje się, że w styczniu spadnie o 14% m/m, a w 1 kw. 2012 r. o 14% kw./kw., zgodnie z jegoŚrednia historyczna z 5 lat.

Pegatron (główny klient: Asus) m.in.netbook

• Nieznacznie poprawiamy listopadową liczbę przesyłek notebooków z 1,25 mln do 1,2 mln sztuk, a17% spadek m/m głównie z powodu słabości netbooka, podczas gdy zwykły notebook pozostajestabilny.Przewiduje się, że dostawy w grudniu spadną do 1,1 mln sztuk ze względu na sezonowość.Październikprzesyłka wyniosła 1,45 mln sztuk, zgodnie z naszą prognozą.

• Nasza dostawa notebooków w czwartym kwartale 2011 r. przewiduje obecnie spadek o 10% kw/kw, poniżej naszej poprzedniejprognoza spadku o 7%, głównie ze względu na słabszy niż oczekiwano popyt w netbooku.

• Firma prowadzi spadek o 10-15% w zwykłym notebooku, netbooku i tableciedostawy razem w 4Q11 i jeśli uwzględnimy wysyłki tabletów, spodziewamy się spadku w 4Q1112% QoQ w ramach wytycznych firmy.

• Szacuje się, że styczniowa dostawa notebooków spadnie o 14% m/m do 0,95 mln sztuk z powoduŚwięta chińskiego Nowego Roku.Szacujemy, że 1Q12 spadnie o 12% QoQ, lepiej niż jego 5 lathistoryczna średnia 24% spadek k/kw wyniku dodania nowych stałych klientów notebookównaszym zdaniem powinno pomóc ustabilizować kwartalny wzorzec.

• Spodziewamy się, że dostawy tabletów w IV kw.11 wyniosą 0,61 mln sztuk, co oznacza spadek o 24% kw./kw.miesięczne opóźnienie (do grudnia) w uruchomieniu Transformer Prime.

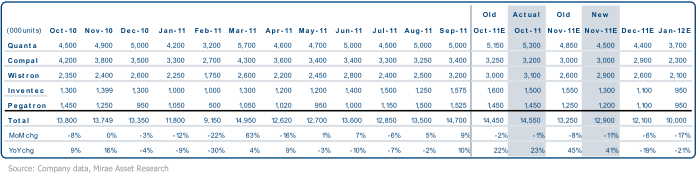

Płyta główna

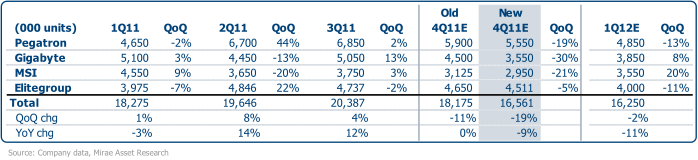

Odkryliśmy, że niedobór dysków twardych ma większy wpływ na płyty główne niż notebooki iszczególnie bardziej na rynku DIY niż na rynku ODM, ponieważ rynek DIY jest większypodzielone z graczami o mniejszej sile przetargowej.Dlatego obniżamy naszeSzacunki płyt głównych w IV kw. 2011 r. to 16,6 mln (spadek o 19% kw/kw) z 18,2 mln sztuk (spadek o 11% kw/kw).Elitegroup działa głównie na rynku płyt głównych ODM, dlatego dysk twardy ma na nią mniejszy wpływdeficytu i szacuje się, że spadnie on najmniej w 4Q11.Gigabyte, który skupia się na majsterkowaniurynek odnotował gwałtowny spadek w październiku ze względu na niedobór dysków twardych i korektę stanów magazynowych,głównym powodem naszej rewizji w dół w 4Q11.

Uważamy jednak, że cena HDD w kanale zacznie spadać na początku rokuW pierwszym kwartale 2012 r. produkcja dysków twardych stopniowo odradza się po powodzi w Tajlandii.W rezultacie powinniśmyw I kwartale 2012 r. obserwujemy stłumiony popyt na płyty główne, co prowadzi do nieco ponadsezonowegokwartał z 2% spadkiem kw/kw niż 5-letnia historyczna średnia z 3% spadkiem kw/kw.

Rysunek 7. Dostawa płyt głównych na Tajwanie (miesięcznie)

Rysunek 8. Dostawa płyt głównych na Tajwanie (kwartalnie)

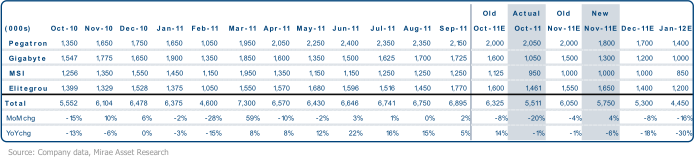

Pegatron (4938 TT, bez oceny)

• Zmieniamy listopadową dostawę płyt głównych o 0,2 mln do 1,8 mln sztuk ze względu na:wpływ niedoboru dysków twardych i grudnia powinien zejść do końca do 1,7 mlnklienci opóźniają zakupy w związku z podwyżką cen dysków twardych.Październikowa wysyłka płyty głównej była2 mln jednostek, zgodnie z naszą prognozą i spadł o 5% m/m ze względu na sezonowość.

• Firma kierowała spadkiem o 15-20% kw/kw w przypadku dostaw płyt głównych w 4Q11.Oszacowaliśmy19% spadek QoQ, dolny koniec wytycznych, biorąc pod uwagę, że wpłynął na to niedobór dysków twardychnajbardziej w sektorach płyt głównych i komputerów stacjonarnych.

• Szacujemy, że w I kwartale 2012 r. spadnie on o 13% kw/kw, zgodnie z 4-letnią średnią, ponieważosłabienie popytu utrzymuje się nawet po gorszym niż oczekiwano IV kwartale 2011 roku.Uwzględniliśmy faktorw chińskim Nowym Roku jest wcześniej w przyszłym roku i oszacował 18% spadek m/m wwysyłka płyty głównej w styczniu.

Gigabajt (2376 TT, bez oceny)

• Szacujemy, że listopadowa dostawa płyt głównych wzrośnie do 1,3 mln sztuk z 1 mln w październikugdy zapasy spadły do bardziej rozsądnego poziomu.Szacuje się, że grudzień nieznacznie spadnie do1,2 mln jednostek ze względu na słabość rynku końcowego w wyniku wzrostu cen dysków twardych.Firma zobaczyłagwałtowny spadek w październikowej dostawie płyt głównych o 34% m/m i odbiegał od naszych poprzednichoszacowanie z powodu braku HDD i korekty zapasów.

• Firma zrewidowała swoje prognozy dotyczące wysyłek w IV kwartale 2011 r. z 10-15% spadku k/kwWrzesień do 30% spadek.Szacunkowa dostawa płyt głównych w 4Q11 jest zgodna zSpółka zrewidowała prognozę 30% spadku kwartał do kwartału, głównie ze względu na wpływ niedoboru dysków twardych.Według firmy, popyt w Chinach spada.

• Spodziewamy się, że styczniowa dostawa płyt głównych spadnie o 17% m/m do 1 mln sztuk z powodu ChinTygodniowe wakacje noworoczne.Nasza prognoza na I kwartał 2012 r. to wzrost o 8% kw/kw, mniej niżhistoryczna średnia dwucyfrowego wzrostu kw/kw, częściowo ze względu na popyt na wysokiej klasy produktypłyty główne zwykle pojawiają się w 1 kw., ale tym razem prawdopodobnie pojawią się dopiero w 2 kw. 12 pouruchomienie Ivy Bridge, ponieważ użytkownicy mogą opóźnić ich zakup.

MicroStar (2377 TT, bez oceny)

• Firma skierowała się na mieszkanie listopad;prognozujemy wzrost o 5% m/m ze względu naniższa niż oczekiwano baza październikowa.Szacuje się, że dostawa płyty głównej w grudniu topozostają ospałe w jednostkach 1m.Październikowa dostawa płyty głównej była gorsza niż naszapoprzednia prognoza i prognoza spadku o 10-20% m/m ze względu na wpływ HDDbrak w drugiej połowie października, według firmy.

• Obecnie oczekujemy, że dostawy płyt głównych w 4Q11 zmniejszą się o 21% kwartał do kwartału w porównaniu z poprzednimiprognoza spadku o 17%, głównie z powodu braku HDD, który dotknął mniejszych graczytakich jak MicroStar bardziej niż te większe.

• Spodziewamy się, że styczeń spadnie o 15% m/m z powodu chińskiego Nowego Roku, ale I kw. 2012 wzrośnie o 20%QoQ ze względu na niższą niż średnia 4Q11 i normalną sezonowość.

Elitegroup (2331 TT, bez oceny)

• Zmieniamy listopadową dostawę płyt głównych do 1,65 mln z 1,55 mln sztuk jako HDDwydaje się, że niedobór miał mniejszy wpływ na rynek ODM, na którym Elitegroup mawiększa ekspozycja i lepszy popyt z Chin, według firmy.OczekujemyGrudzień spadnie do 1,4 mln jednostek z powodu wyższej bazy w listopadzie, przy czym pozostaną Chinystosunkowo silniejszy niż inne regiony.Październik przyszedł na 1,5 mln jednostek, mniej niż u naspoprzednia prognoza ze względu na spowolnienie zamówień z Chin po świętach narodowych.

• Obecnie szacujemy, że w IV kwartale 2011 r. spadnie o 5% kw/kw, gorszy niż nasza poprzednia prognoza 2%spadek ze względu na niższą niż oczekiwano wysyłkę w październiku.Zauważamy jednak, że 4Q11spadek jest najniższy wśród graczy płyt głównych ze względu na jego wyższą koncentrację wRynek ODM.

• Spodziewamy się spadku w styczniu do 1,2 mln jednostek ze względu na chiński Nowy Rok i spadek w 1Q1211% kw/kw, ponieważ historycznie I kw. to dla spółki niski sezon.

Załącznik

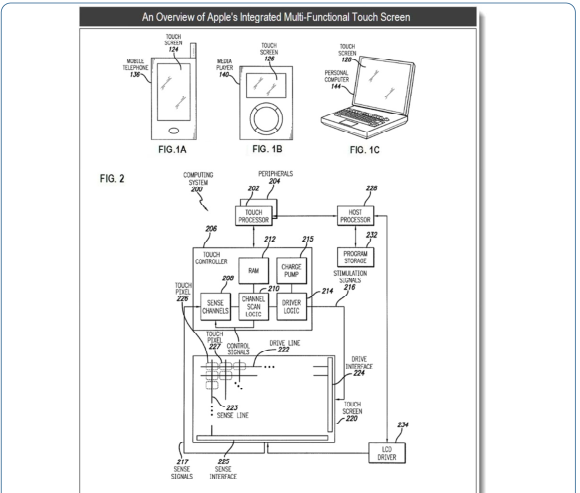

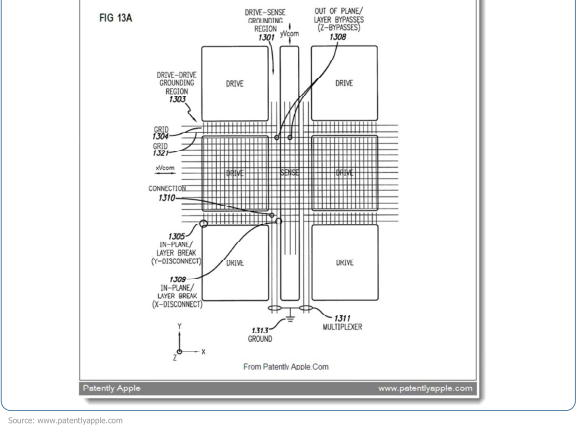

Rysunek 9. Zintegrowana, patentowa migawka ekranu dotykowego firmy Apple

Informacje o danych patentowych:RYS.1A-1C ilustruje przykładowy telefon komórkowy, cyfrowyodtwarzacz multimedialny i komputer osobisty, z których każdy zawiera przykładowy zintegrowany ekran dotykowy;FIGA.2 to schemat blokowy przykładowego systemu obliczeniowego, który ilustruje jedną implementacjęprzykładowego zintegrowanego ekranu dotykowego;FIGA.13A ilustruje przykładową konfigurację multi-funkcja wyświetlania pikseli pogrupowanych w regiony, które działają jako obwody wykrywania dotyku podczas afaza dotyku ekranu dotykowego.

Podsumowanie Apple:Patent dotyczy obwodów wykrywających dotyk zintegrowanych z pikselem wyświetlaczastackup (tj. ułożone warstwy materiału tworzące piksele wyświetlacza) wyświetlacza, takie jakWyświetlacz LCD.Elementy obwodu w stosach pikseli wyświetlacza mogą być grupowane w celu utworzeniaobwód wykrywania dotyku, który wykrywa dotyk na lub w pobliżu wyświetlacza.Obwody dotykowe mogąobejmują na przykład linie sygnału dotykowego, takie jak linie napędowe i linie wykrywania, obszary uziemienia,i inne obwody.

Zintegrowany ekran dotykowy może zawierać wielofunkcyjne elementy obwodów, które mogą stanowić częśćobwody wyświetlacza zaprojektowane do działania jako obwody systemu wyświetlania w celu generowania obrazu;na wyświetlaczu i może również stanowić część obwodu wykrywania dotyku systemu wykrywania dotyku;który wyczuwa jeden lub więcej dotknięć na lub w pobliżu wyświetlacza.

Wielofunkcyjnymi elementami obwodu mogą być np. kondensatory w pikselach wyświetlacza LCDktóre mogą być skonfigurowane do pracy jako kondensatory / elektrody magazynujące, wspólne elektrody,przewodzące przewody/ścieżki itp. obwodów wyświetlacza w systemie wyświetlania, które również mogąbyć skonfigurowane do działania jako elementy obwodów obwodów z czujnikami dotyku.W ten sposób dlana przykład, w niektórych przykładach wykonania wyświetlacz ze zintegrowaną funkcją wykrywania dotyku może być:wyprodukowany przy użyciu mniejszej liczby części i/lub etapów obróbki, a sam wyświetlacz może być cieńszy,jaśniejsze i wymagają mniejszej mocy.

Źródło: www.patentlyapple.com

Przyznany numer patentu 7 995 041

Czas publikacji: 23.12.2019